| • レポートコード:SRAM679DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

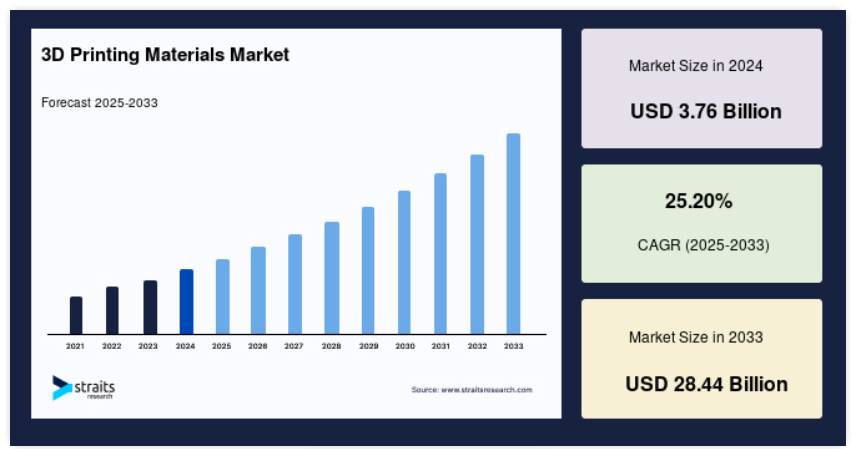

3Dプリンティング材料の世界市場規模は、2024年には37.6億米ドルと評価され、2025年には47.1億米ドル、2033年には284.4億米ドルに達すると予測され、予測期間中(2025年〜2033年)のCAGRは25.20%で成長すると予測されています。

建設における効率性、安全性、品質を向上させるためにロボットを使用するのとは対照的に、3Dプリントは従来のレンガ敷設手段には従いません。3Dプリンティングでは、コンピューター制御のロボットが建物やその他のインフラの3次元モデルを構築します。3Dプリンティングの開発では、印刷に使用される材料が重要な役割を果たし、3Dプリンティングの成功は印刷に使用される材料に大きく左右されます。ステレオリソグラフィーの成功に重要な役割を果たしている材料の1つは、アクリルベースの材料であるフォトポリマーです。さらに、世界最大のメーカーの多くが、3Dプリンティングの研究開発に多額の投資を行っています。

レポート目次

3Dプリンティング材料市場の成長要因

自動車分野における積層造形のメリット

特に、航空宇宙産業、防衛産業、自動車産業は、3Dプリンティング技術に対する需要の高まりにより、3Dプリンティング材料のニーズを牽引しています。自動車産業では、積層造形としても知られる3Dプリンティングが、ハイテク製品の設計に新たな可能性をもたらしています。アディティブ・マニュファクチャリングの助けを借りて、より安全で、より強く、より軽い製品を、より短期間で、より低コストで設計することができます。新しいデザインを自由に作成できることが、航空宇宙産業や防衛産業で3Dプリンティングが普及した大きな要因です。製造プロセスが合理化された結果、メーカーはサプライチェーンに多くの時間やコストを費やす必要がなくなりました。

市場の阻害要因

資本コストの高さ

材料費が高いため、3Dプリンティングは他の製造手段よりも高価であり、これが大きな市場障壁となっています。費用の増加は、材料の純度と組成の均一性に対する3Dプリンティングの厳しい要求から生じています。完成品のコストが高いため、3Dプリンティングに金属材料を使用するのは現実的ではありません。自動車産業グレードの3Dプリンタで使用される材料は、従来型の製造方法と比較すると非常に高価です。さらに、3Dプリンターは特殊な部品や機器、高圧電源を必要とするため、使用や制御が困難です。

市場機会

医療用途の3Dプリンティングを可能にする最新の技術革新

新しい生体適合性3Dプリンティング材料は、3Dプリンティングの医療用途を拡大しています。外科医は、積層造形(3Dプリンティングとも呼ばれる)を使用して、患者の骨や臓器の精密なレプリカを作ったり、カスタム切断やドリルガイドを作ったりすることができます。医療用途の3Dプリンティングを専門とする産業は現在、業界の16%近くを占めています。3Dプリント材料と機械の性質により、製造開始前の設計段階でプロトタイプを迅速に作成できます。例えば、自動車産業や航空宇宙産業のプロトタイプには、これらの材料が多用されています。この手段には、低コストで生産が可能という利点があるだけでなく、複雑な部品の生産効率が非常に高いという利点もあります。

地域別の洞察

北米:支配的な地域

北米は世界市場で最も大きなシェアを占めており、予測期間中も成長が見込まれています。さまざまな産業で3Dプリンティングが普及し、より多くの材料が利用可能になることで、成長機会が生まれるでしょう。技術の向上と、国際市場における粗悪な工芸品や技術的ノウハウの不足といった参入障壁の解消により、成長は急速に進むと予想され、米国は産業の主要な収益源となっています。また、同地域で新しい3Dコンクリートプリンティングプロセスを開発し普及させようとする大手市場プレイヤーの取り組みが、3Dプリンティング材料市場の成長に貢献すると予想されます。

アジア太平洋地域:急成長地域

アジア太平洋地域は予測期間中に成長する見込みです。医療、建設、教育分野での需要の高まりや、3Dプリンティング技術を支持する政府主導の戦略や政策の多さが、この地域の急拡大に寄与しています。中国は、3Dプリント用品の消費国として日本に次いで2番目です。輸送、医療、航空宇宙、防衛など、複数の最終用途産業が積層造形を急速に採用しており、中国は3Dプリント材料にとって最も急成長している市場の1つとなっています。自動車メーカーは、低コスト、製造時間の短縮、材料の無駄の削減など、多くの利点があることから、3Dプリントプロセスの採用を増やしています。

ドイツ、フランス、イタリア、デンマークなどの国々で3Dプリント建設プロジェクトが増加していることも、市場成長の大きな要因となっています。これらの企業は、事業拡大、新製品の発売、戦略的提携などの戦術を駆使して、ヨーロッパの3Dプリント市場での地位を強化しています。さらに、この地域では大手自動車会社の存在感が増しており、自動車メーカーは3Dプリンティング技術の利用を増やしています。FDMで製造された自動車部品は、性能の向上とエネルギー消費の低減を伴う自動車の軽量化につながるため、ドイツとフランスでも3Dプリンティング材料の需要が高まっています。この分野の市場収益は、これらの要因によって成長すると予想されます。

この市場の収益成長の一因となっているのは、医療インフラの成長と、さまざまなインプラントへの3Dプリンティング利用の増加です。さらに、有利な政府政策と材料の研究開発への多額の投資が、市場の収益拡大を促進すると予測されています。コロンビア、ブラジル、アルゼンチン、チリ、ペルーのような国々では、未開拓の市場ポテンシャルが高く、産業にとって有益な成長見通しが得られると予測されています。

フォームの洞察

フィラメントセグメントは市場貢献度が最も高く、予測期間中に成長する見込み。3Dプリンティングにフィラメントが広く採用されているため、予測期間中に世界市場で最も急成長するセグメントと予想されます。ポリ乳酸(PLA)、ナイロン、アクリロニトリル・ブタジエン・スチレン(ABS)、フォトポリマー、ポリビニルアルコール(PVA)、ポリカーボネート(PC)、高密度ポリエチレン(HDPE)、その他の熱可塑性プラスチックは、フィラメントの形で使用される材料のほんの一例です。フィラメントのユニークな特性と高い溶融温度が、小道具、治具・固定具、玩具、組立部品、教育用モデルの製造に急速に採用されている主な理由です。

最終用途の洞察

航空宇宙・防衛分野は、市場への貢献度が最も高く、予測期間中に成長する見込みです。航空宇宙産業では、複雑な部品を開発・製造するために3Dプリンティングの利用が増加しており、この市場の成長を後押ししています。防衛費の増加も、3Dプリンティング材料の需要を間もなく増加させると予測されています。また、3Dプリンティング材料の改良が進むにつれて、より軽く、より強く、より安全な製品が、より低コストで、より短いリードタイムで提供されることが期待されます。

種類の洞察

金属セグメントは市場貢献度が最も高く、予測期間中も成長が見込まれています。金属は、輸送から航空宇宙、医薬品に至る産業で多くの用途があるため、3Dプリンティングの最も一般的な材料です。金属が3Dプリンティングの最も一般的な材料であることに変わりはありませんが、プラスチックの人気が急速に高まっています。プラスチックは、その効率性と寿命の長さから、製造やプロトタイプ開発に頻繁に使用されています。生産性、耐久性、再現性、総コストの削減という利点から、プラスチック3Dプリント材料は、製造工程で正確で再現性の高い固定具や治具を作成するのに理想的です。

アプリケーションの洞察

製造セグメントは、市場貢献度が最も高く、予測期間中に成長する見込みです。より迅速な生産プロセスと低い運用コストにより、製造部門は予測期間中に最大の市場シェアを占めると予測されています。自動車産業、建築産業、医療産業、航空宇宙産業、防衛産業は、高品質の部品やコンポーネントを大量生産するために3Dプリンティングを使用している多くの産業のほんの一部に過ぎません。3Dプリンティングは、最近では自動車以外にも、携帯電話ケースや玩具、廃棄物を削減するためのその他のアイテムの製造にも使用されています。生産時間の短縮やコストの削減など、多くの利点があるため、この技術はこれらの最終用途産業で広く採用されています。

3Dプリンティング材料市場の主要企業リスト

-

- Arkema S.A.

- Sandvik AB

- Stratasys Ltd.

- General Electric

- 3D System

- ExOne Company

- EOS GmbH Electro Optical Systems

- Materialise NV

- Royal DSM

- Höganäs AB.

最近の動き

- 2022年11月-生産能力増強の一環として、GE医療は造影剤に8000万ドルの投資を発表。

- 2022年11月-3Dシステムズは、Certified HXとCertified CuCr2.4を含む豊富な材料セレクションを拡充。

3Dプリンティング材料の市場区分

形態別(2021年〜2033年)

- パウダー

- フィラメント

- 液体

用途別(2021-2033年)

- 自動車

- 航空宇宙・防衛

- 医療

- 消費財

- 建設

- 産業

- 医療

- その他

種類別 (2021-2033)

- プラスチック

- 金属

- セラミック

- その他

用途別 (2021-2033)

- プロトタイピング

- 製造

- 研究開発

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

3Dプリンティング材料の世界市場規模分析

- 3Dプリンティング材料の世界市場紹介

- 形態別

- 形態別

- 形状 金額別

- 粉末

- 金額別

- フィラメント

- 金額別

- 液体

- 金額別

- 形態別

- 用途別

- 製品紹介

- 金額別用途別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 医療

- 金額別

- 消費財

- 金額別

- 建設

- 金額別

- 産業

- 金額別

- 医療

- 金額別

- その他

- 金額別

- 製品紹介

- 種類別

- 紹介文

- 金額別種類

- プラスチック

- 金額別

- 金属

- 金額別

- セラミック

- 金額別

- その他

- 金額別

- 紹介文

- 用途別

- 用途紹介

- 金額別アプリケーション

- プロトタイピング

- 金額別

- 製造

- 金額別

- 研究開発

- 金額別

- 用途紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界の3Dプリンティング用材料市場規模・シェア・動向分析レポート(2025-2033):セラミック、ガラス、シリコン

• レポートコード:SRAM679DR ▷ お問い合わせ(見積依頼・ご注文・質問)