| • レポートコード:SRCH1926DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

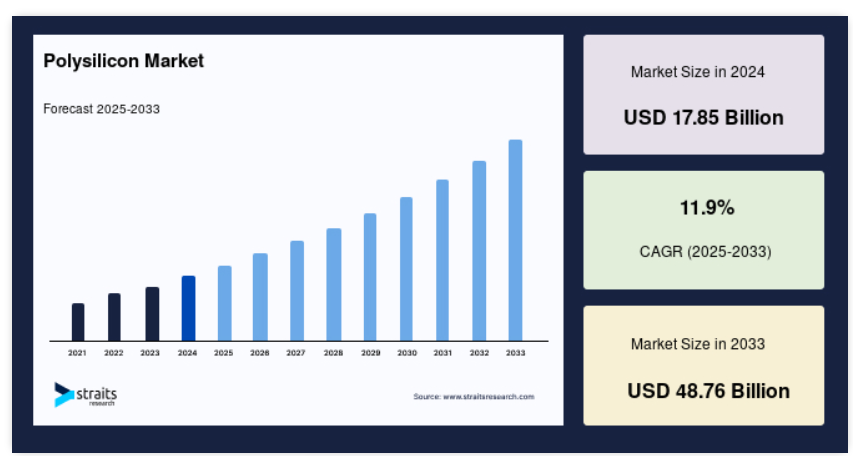

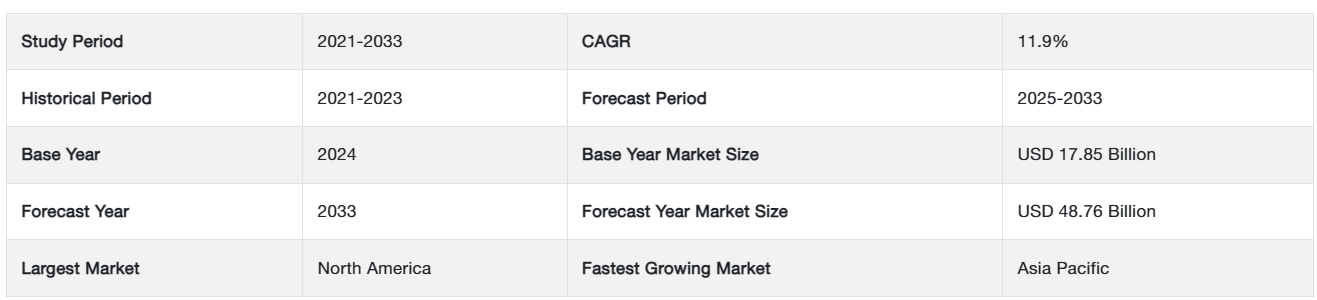

ポリシリコンの世界市場規模は、2024年に178.5億米ドルと評価され、2025年には199.8億米ドルに成長し、 2033年には推定487.6億米ドルに達すると予測され、予測期間 (2025年~2033年)のCAGRは11.9%で成長する見込みです 。

ポリシリコン(多結晶シリコン)は、主に太陽電池や半導体の原料として使用される高純度シリコンです。再生可能エネルギー、特に太陽エネルギーへの世界的なシフトにおいて重要な構成要素であり、電子デバイスの製造において重要な役割を果たしています。

ポリシリコン市場は、再生可能エネルギーソリューションの採用拡大と太陽光発電産業の急拡大に牽引され、大きな成長を遂げています。例えば、国際再生可能エネルギー機関(IRENA)は、2024年に世界の太陽光発電設備が20%増加すると報告しており、ポリシリコンの需要を浮き彫りにしています。

また、米国のインフレ抑制法などの政府施策は、太陽光発電導入のインセンティブを与え、市場拡大に拍車をかけています。製造技術の進歩やグリーンエネルギーインフラへの投資の増加は、市場プレーヤーに有利な展望を提供するものであり、市場機会は豊富です。

主要トレンド

単結晶シリコン技術の登場

従来の多結晶シリコンから単結晶シリコンへの移行は、市場を形成する重要なトレンドです。単結晶シリコンは、より高い効率と優れた性能を提供するため、先進的なソーラーパネルの材料として好まれています。この移行は、コストを削減し歩留まりを向上させる製造プロセスの進歩によって推進されています。

- 例えば、ソーラーパネルの大手メーカーであるLONGi Green Energy Technologyは、2024年に単結晶シリコンウェーハの生産量が30%増加すると報告しており、これはこの技術の採用が拡大していることを反映しています。

さらに、住宅および商業プロジェクトにおける高効率ソーラーパネルへの需要の高まりが、メーカーによる単結晶技術への投資を後押ししています。この傾向は、市場の技術革新と競争力を促進すると予想されます。

ポリシリコン市場の成長要因

再生可能エネルギー需要の高まり

二酸化炭素排出量の削減とクリーンなエネルギー源への移行が世界的に重視されていることが、市場の主な促進要因です。主要な再生可能エネルギー源である太陽エネルギーは、太陽電池の製造にポリシリコンを多用しています。

- 国際エネルギー機関(IEA)によると、世界の太陽光発電容量は2024年に25%増加し、中国とインドが導入量をリードしています。この急増はポリシリコンの需要に直接影響を与えています。

さらに、米国の太陽光発電プロジェクトに対する税額控除や欧州の再生可能エネルギー補助金など、政府の支援政策が市場を後押ししています。中国のTengger Desert Solar Parkのような大規模太陽光発電所の拡大は、市場の可能性をさらに示しています。

阻害要因

環境とエネルギー集約型の生産プロセス

ポリシリコンの生産はエネルギー集約型であり、環境に大きな影響を与えるため、市場にとっての課題となっています。製造工程、特にシーメンス法では、高い電力消費と温室効果ガスの排出が必要であり、再生可能エネルギーの持続可能性目標とは相反するものです。例えば、カーボン・トラストは2024年、1トンのポリシリコンを生産すると、使用するエネルギー源にもよりますが、最大57トンのCO2を排出すると報告しています。

さらに、この問題を軽減するための取り組みとして、エネルギー消費量の少ない流動床炉(FBR)などの代替生産方法の開発があります。しかし、これらの技術の普及は、高い資本コストによってまだ制限されており、市場の成長可能性を制限しています。

将来の機会

新興市場における太陽エネルギー・プロジェクトの拡大

新興市場、特にアフリカ、東南アジア、中南米は、市場に大きな成長機会をもたらしています。エネルギー需要の増加と、再生可能エネルギー推進のための政府主導の取り組みが、これらの地域での太陽エネルギー導入を促進しています。

- 例えば、インドは2024年に、2030年までに40GWの屋上太陽光発電容量を追加することを目的とした「National Solar Mission Phase III」を開始しました。この構想は、手頃な価格で高品質なポリシリコンの入手に大きく依存しています。

主要プレーヤーは、生産能力の拡大や合弁事業への参入によって、こうした機会を活用しています。例えば、著名なポリシリコン・メーカーであるWacker Chemie AGは、ポリシリコンの現地供給体制を確立するため、2024年にインドのソーラーパネル・メーカーとの提携を発表しました。

さらに、超薄型ポリシリコンウェーハの開発などの技術革新により、市場機会はさらに拡大すると予想されます。こうした技術革新は効率を向上させ、材料コストを削減するため、コストに敏感な地域では太陽エネルギーがより身近なものになります。

地域別インサイト

北米: 政府の強力な支援が市場成長を促進

北米は、主に米国が再生可能エネルギーと国内半導体製造に注力しているため、ポリシリコン需要が旺盛なのが特徴です。2022年のインフレ抑制法(IRA)は、太陽光発電プロジェクトに税制優遇措置を与え、生産への投資を促しています。

例えば、ヘムロック・セミコンダクターは、ソーラーパネルと半導体アプリケーションの需要拡大に対応するため、ミシガン州の生産施設を拡張しました。太陽エネルギー産業協会(SEIA)によると、米国の太陽光発電設備は2024年に24%増加。

欧州 再生可能エネルギーへの移行が市場を後押し

欧州市場は、野心的な再生可能エネルギー目標と半導体技術革新の恩恵を受けています。欧州連合(EU)のグリーン・ディールは太陽エネルギーの拡大を重視しており、ソーラーグレードのポリシリコンの需要を促進しています。欧州の大手メーカーであるワッカー・ケミーAGは、成長市場に対応するためドイツでの事業を拡大しました。さらに、欧州チップス法は国内の半導体生産を促進することを目的としており、間接的にポリシリコンの消費を増加させます。

アジア太平洋: 中国とインドが地域の成長を牽引

アジア太平洋地域は、ソーラーパネル製造におけるリーダーシップと半導体投資の増加により、市場を支配しています。中国は依然として最大の生産国であり消費国でもありますが、インドもMake in Indiaのような政府のイニシアティブにより、主要プレーヤーとして急速に台頭しています。中国ではGCL-Poly Energy HoldingsとDaqo New Energyが著名なプレーヤーで、世界のポリシリコン生産に大きく貢献しています。新・再生可能エネルギー省は、インド国内のポリシリコン生産を促進するため、生産に連動したインセンティブを打ち出しました。

さらに、中国のカーボンニュートラル目標やインドの太陽エネルギー・ミッションなどの政府プロジェクトが、地域市場の拡大をさらに後押ししています。

国別分析

世界市場は世界的な成長を遂げていますが、特定の主要国は、その強固な製造能力と再生可能エネルギーを支援する政府政策により、大きな貢献をしています。

- 米国: 米国は、その強固な製造能力と再生可能エネルギーを支援する政府の政策により、世界市場をリードしています。エネルギー省(DOE)のSolar Futures Studyは、太陽光発電の普及拡大を強調しており、太陽光発電用途のポリシリコン需要を促進しています。注目すべきは、ファーストソーラーが2024年11月にオハイオ州で10億米ドルの事業拡張を発表したことで、輸入依存度を下げるためのポリシリコン調達への投資も含まれています。半導体製造の技術的進歩により、米国は重要なプレーヤーとしてさらに位置づけられています。

- ドイツ ドイツ市場におけるドイツの牙城は、持続可能性と再生可能エネルギー目標へのコミットメントに起因しています。ドイツ政府の再生可能エネルギー源法(EEG)は、ソーラーパネル生産へのインセンティブを継続し、高純度ポリシリコンの需要を増大させています。大手企業のワッカー・ケミーAGは2024年9月、効率向上と二酸化炭素排出量削減を目指し、生産設備のアップグレードに5億ユーロを投資すると発表。

- 中国 中国は生産量の70%以上を占め、世界市場を支配しています。第14次5ヵ年計画のような政策は、再生可能エネルギーの拡大、特に太陽光発電を重視しています。中国の大手企業であるロンギ・グリーン・エナジーは、国内外の需要拡大に対応するため、新疆ウイグル自治区にポリシリコン工場を新設すると発表しました。政府のグリーン開発重視は中国のリーダーシップを強化。

- インド インドのポリシリコン市場は、太陽電池モジュールの生産連動型奨励金(PLI)制度などの政府の取り組みにより拡大しています。リライアンス・インダストリーズは、グリーン・エネルギー・プロジェクトの一環として、グジャラート州にポリシリコン製造施設を設立する計画を発表。2030年までに280GWの太陽電池容量を達成するというインドの焦点は、主要な成長促進要因です。

- 日本 日本のポリシリコン産業は、高い技術力と自然エネルギーに対する政府の支援を受けています。日本のグリーン成長戦略は、カーボンニュートラルの目標に沿ったもので、太陽光発電技術の開発を奨励しています。株式会社トクヤマは2024年12月、高効率太陽電池用ポリシリコンの生産拡大に向けた投資計画を明らかにしました。

- 韓国: 韓国は、太陽光発電のシェア拡大を目指す再生可能エネルギー3020政策に支えられ、ポリシリコン市場で躍進しています。韓国の大手企業であるOCIカンパニーは2024年11月、半導体や太陽電池向け超高純度ポリシリコンの需要増に対応するための設備拡張を発表。

- ブラジル ブラジルの再生可能エネルギー分野の成長が市場を支えています。豊富な日照量を背景に、ブラジルの太陽光発電容量は急速に拡大しています。ブラジル政府は2024年9月にProGDプログラムを開始し、ポリシリコン生産を含む太陽光発電の現地生産にインセンティブを与えています。このイニシアチブは、輸入への依存を減らし、国内能力を強化することを目的としています。

ポリシリコン市場のセグメント分析

製品タイプ別

ソーラーパネルに使用される太陽電池の製造に不可欠なソーラーグレードのポリシリコンが市場をリード。環境問題への関心や政府の奨励策を背景に、世界的に太陽エネルギーの導入が進んでいることが、このセグメントの需要を押し上げています。例えば、ソーラーパネルの最大生産国である中国は、ソーラーグレードのポリシリコンに大きく依存しており、GCL-Poly Energy Holdingsのような企業が生産を独占しています。国際再生可能エネルギー機関(IRENA)によると、世界の太陽光発電容量は2024年に22%増加すると見込まれており、再生可能エネルギー分野でソーラーグレード・ポリシリコンが重要な役割を果たしていることが浮き彫りになっています。

用途別

世界中で太陽光発電プロジェクトが急拡大していることから、太陽光発電分野が大きなシェアを占めています。公益事業規模の太陽光発電設備や住宅用屋上システムの増加が、この用途におけるポリシリコンの需要を牽引しています。例えば、インドの国家ソーラー・ミッションは、2030年までに280GWの太陽光発電設備容量の達成を目指しており、ポリシリコンの需要を押し上げています。Tongwei Co., Ltd.のような企業は、この需要に対応するため、ポリシリコン製造施設の拡張に多額の投資を行っています。

製造技術別

半導体や太陽光発電の用途に不可欠な高純度ポリシリコンを生産できるシーメンス・プロセスは、依然として好ましい製造技術です。エネルギー多消費型であるにもかかわらず、エネルギー効率の向上により、このプロセスはより実行可能なものとなっています。例えば、ワッカー・ケミーAGは、シーメンスを拠点とする生産設備を強化し、高い生産量を維持しながらエネルギー消費量を削減し、持続可能性の目標に合致させています。

最終用途産業別

半導体産業は、エレクトロニクスとモノのインターネット(IoT)の普及に牽引されるポリシリコンの重要なエンドユーザーです。マイクロチップの需要が急増するにつれ、半導体製造におけるポリシリコン消費量も増加の一途をたどっています。例えば、インテルが米国で半導体製造工場を拡張したことは、技術の進歩に対応するためにポリシリコンへの依存度が高まっていることを裏付けています。

ポリシリコン市場の主要企業リスト

-

- Wacker Chemie AG

- OCI Company

- GCL-Poly Energy Holdings Limited

- Daqo New Energy Corp.

- REC Silicon ASA

- Longi Green Energy

- Tokuyama Corporation

- East Hope Group

- Hemlock Semiconductor

- Mitsubishi Materials Corporation

- JA Solar Technology Co., Ltd.

- JinkoSolar Holding Co., Ltd.

最近の動き

- 2024年9月- ワッカー・ケミーAGは、ドイツの生産施設のアップグレードに5億ユーロを投資。EUの再生可能エネルギー目標に合わせ、効率向上と排出量削減に注力。

- 2024年10月-ロンギ・グリーンエナジーが中国・新疆ウイグル自治区にポリシリコン工場を建設する計画を発表。この工場は、厳しい環境基準を守りながら、世界的な需要の増加に対応するための最先端技術を導入する予定。

アナリストの見解

世界のポリシリコン市場は、太陽エネルギーと半導体の需要増に牽引され、力強い成長を遂げようとしています。高純度ポリシリコンの生産における技術の進歩により、効率が向上し、コストが削減されているため、太陽エネルギーは世界的に利用しやすくなっています。アジア太平洋、北米、欧州などの主要地域では、再生可能エネルギーのインフラ整備に多額の投資が行われており、中国の5カ年計画、インドのPLI計画、EUのFit for 55パッケージなどの政策が市場拡大を後押ししています。

しかし、エネルギー多消費型の生産工程に関連する環境問題や、グローバル・サプライチェーンに影響を及ぼす貿易制限などの課題も残っています。米中貿易摩擦は供給源の多様化の重要性を浮き彫りにし、地域の製造拠点への投資を促しています。

ブラジルや南アフリカのような新興市場は、太陽光発電の普及と政府の奨励策によって、未開拓のビジネスチャンスをもたらしています。また、ポリシリコンのリサイクル技術の進歩は、持続可能性の問題に対処する上で極めて重要です。全体として、各国はクリーンエネルギーへの移行を優先しており、主要プレーヤー間の技術革新と戦略的提携に支えられて、市場は安定的に成長すると予想されます。

ポリシリコン市場のセグメンテーション

製品タイプ別(2021年~2033年)

- ソーラーグレード・ポリシリコン

- エレクトロニクスグレード

用途別(2021-2033年)

- 太陽電池

- エレクトロニクス

製造技術別 (2021-2033)

- シーメンス法

- 流動床炉(FBR)プロセス

最終用途産業別(2021~2033年)

- 太陽エネルギー

- 半導体

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ポリシリコンの世界市場規模分析

- ポリシリコンの世界市場紹介

- 製品タイプ別

- 製品タイプ別

- 価値別製品タイプ

- ソーラーグレードポリシリコン

- 金額別

- エレクトロニクスグレード

- 金額別

- 製品タイプ別

- 用途別

- 用途別

- 金額別アプリケーション

- 太陽電池

- 金額別

- エレクトロニクス

- 金額別

- 用途別

- 製造技術別

- 製造技術

- 金額別製造技術

- シーメンスプロセス

- 金額別

- 流動床炉(FBR)プロセス

- 価値別

- 製造技術

- 最終用途産業別

- 導入

- 金額別用途産業

- 太陽エネルギー

- 金額別

- 半導体

- 金額別

- 導入

北米市場の分析

ヨーロッパ市場の分析

APAC市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界のポリシリコン市場規模・シェア・動向分析レポート(2025-2033):ソーラー用ポリシリコン、エレクトロニクス用ポリシリコン

• レポートコード:SRCH1926DR ▷ お問い合わせ(見積依頼・ご注文・質問)