| • レポートコード:SRSE55978DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業装置 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

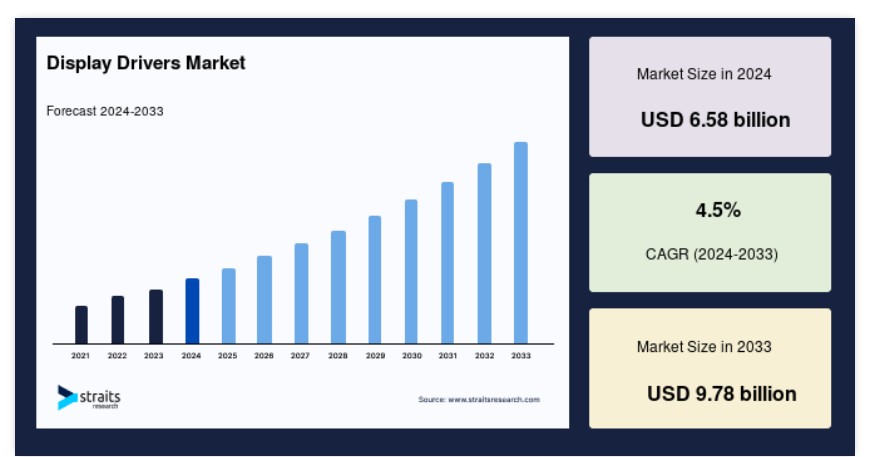

世界のディスプレイドライバー市場規模は、2024年に65億8,000万米ドルと評価され、2025年に68億8,000万米ドルから2033年までに97億8,000万米ドルに達し、予測期間(2025年~2033年)において4.5%のCAGRで成長すると予想されています。ディスプレイドライバー集積回路(IC)の需要増加とデバイスメーカーの増加が、ディスプレイドライバー市場成長を後押しする主要な市場要因です。

ディスプレイドライバーは、スマートフォン、タブレット、ノートパソコン、テレビ、モニター、自動車用ディスプレイなど、さまざまな電子機器のディスプレイ動作を制御・調整する電子部品または集積回路(IC)です。これらのドライバーは、デバイスのプロセッサーから出力される低電圧信号を、ディスプレイの個々のピクセルやセグメントを駆動・制御するために必要な高電圧信号に変換する役割を果たします。

さらに、LCDパネルが電子機器で広く採用されるにつれ、ディスプレイドライバー集積回路(DDIC)の需要が増加しています。LCD画面は、テレビ、ノートパソコン、スマートフォンなど、多様なデバイスに採用されています。大型電子ディスプレイドライバーの普及も市場に影響を及ぼしています。これらは使用が容易で、製造コストが低く、読み取りが簡単で低消費電力であり、ディスプレイドライバー市場の急速な発展を後押ししています。その結果、ディスプレイドライバーの普及が進むことが、ディスプレイドライバー市場の成長を促進しています。

ディスプレイドライバー市場成長要因

高解像度ディスプレイの需要増加

スマートフォン、タブレット、テレビなどの電子機器における高解像度ディスプレイの消費者需要の増加は、ディスプレイドライバー市場を牽引する重要な要因です。消費者はより鮮明な画像、より鮮やかな色、より優れた視覚体験を求め、これに対応するため、高解像度とピクセル密度をサポートする高度なディスプレイドライバー技術が不可欠となっています。2023年、世界のスマートフォン出荷台数は11億4,000万台で、2022年比4%の減少となりました。しかし、2023年第4四半期の需要は前年同期比8%増加し、3億1,920万台に達しました。これは回復と安定化の兆候を示しています。

2023年現在、世界人口の86%に当たる68億人がスマートフォンを利用しています。これは過去5年間で少なくとも5%の増加です。スマートフォンユーザー数は2025年までに73.4億人に達すると予測されています。スマートフォンユーザー比率が最も高いのはアメリカ合衆国(81.6%)です。アメリカ合衆国では、ミレニアル世代の94.4%がスマートフォンを利用しています。アメリカ合衆国の男性では80%がスマートフォンを所有しており、女性は75%です。スマートフォンは高解像度ディスプレイの需要を牽引する重要な要因です。メーカーは、色再現性、コントラスト比、ピクセル密度を向上させた高解像度ディスプレイを採用することで、視覚体験の向上に努めています。例えば、Apple、Samsung、Huaweiのフラッグシップスマートフォンは、1080p(フルHD)を超える解像度を備えたディスプレイを採用しており、一部モデルでは4K(ウルトラHD)にも対応しています。

さらに、消費者向け電子機器における高解像度ディスプレイの需要拡大は、ディスプレイドライバー市場を牽引する主要な要因です。ディスプレイ技術が進化する中、ディスプレイドライバーメーカーは、現代の高解像度ディスプレイの性能要件を満たしつつ、互換性、信頼性、エネルギー効率を維持するソリューションの革新と開発が求められています。

市場制約

技術的複雑さと開発コスト

OLED、AMOLED、HDR、高リフレッシュレートなど、ディスプレイ技術の急速な進化は、ディスプレイドライバーの開発を複雑化させています。例えば、OLEDとAMOLEDディスプレイは、ピーク性能と画像品質を実現するために、専用の駆動方式と補償技術が必要です。HDRや高リフレッシュレートのような高度な機能は、ディスプレイドライバーICに高度なアルゴリズムと回路設計を要求します。この複雑さは開発期間を延長し、ディスプレイドライバーメーカーの研究開発コストを増加させます。

世界有数の半導体メーカーであるGlobalFoundriesは、2023年第4四半期に世界半導体業界が研究開発(R&D)にUSD 105百万ドルを費やしたと推計しています。ディスプレイ技術の複雑化と高性能化への需要が、ディスプレイドライバー開発におけるR&D投資を促進しています。小規模な企業は、大規模なR&D予算とリソースを持つ企業と競争するために支援が必要となる可能性があります。

さらに、自動車用ディスプレイは、厳格な信頼性、耐久性、安全基準により、追加の課題を抱えています。ディスプレイドライバーメーカーは、極限の温度、振動、電磁干渉に耐えられる自動車グレードのソリューションを開発する必要があります。AEC-Q100(Automotive Electronics Council)などの自動車業界基準への準拠は、特に新規参入企業にとって、ディスプレイドライバーの開発を複雑化し、コストを増加させます。

したがって、新規参入企業や小規模企業は、ディスプレイドライバーの技術的複雑さと開発コストにより、参入障壁に直面する可能性があります。研究開発能力が強く、資金調達可能な既存企業は、先進的なディスプレイドライバーソリューションの革新と開発において優位性を持ち、市場リーダーシップを強化する可能性があります。この動向は市場集中と競争の制限を引き起こし、イノベーションの阻害や消費者コストの増加を招く可能性があります。

市場機会

先進技術との統合

ディスプレイドライバーは、HDR(ハイダイナミックレンジ)、高リフレッシュレート、可変リフレッシュレート(VRR)、アダプティブシンク技術などの高度な機能を組み込むことで、ディスプレイの視覚品質を向上させ、モーションブラーや画面のティアリングを軽減できます。これらの高度な機能に対応したディスプレイドライバーソリューションを開発することで、メーカーは製品を差別化しつつ、没入型ゲーム、マルチメディア、エンターテインメント体験への需要拡大に対応できます。例えば、QualcommのSnapdragonモバイルプラットフォームには、HDR10とDolby Vision規格に対応した統合型ディスプレイ処理ユニット(DPU)が搭載されており、スマートフォンやタブレットで没入感のあるHDR体験を実現します。

しかし、90Hz、120Hz、または144Hzのリフレッシュレートを持つ高リフレッシュレートディスプレイは、従来の60Hzディスプレイよりも滑らかな動きとモーションブラーの低減を実現します。ディスプレイドライバーメーカーは、高リフレッシュレートディスプレイ向けに最適化されたソリューションを開発することで、ゲーム、マルチメディア、VRアプリケーションにおいて、シームレスなフレーム配信と最小限の入力遅延を実現できます。例えば、MediaTekのDimensity 1200スマートフォンチップセットは、最大168Hzの高リフレッシュレートディスプレイをサポートし、滑らかで応答性の高いユーザー体験を提供します。

さらに、ゲームディスプレイやコンソールにおけるVRR技術の採用が拡大しています。DFC Intelligenceは、2023年までにコンソール、PC、モニターを含む5,200万台を超えるゲームデバイスにVRR技術が搭載されると予測しています。ディスプレイドライバーメーカーは、VRR対応ディスプレイをシームレスに統合するソリューションを開発することで、このトレンドを活用し、ユーザーのゲーム体験を向上させることができます。

地域別分析

アジア太平洋地域:主要地域

アジア太平洋地域は、グローバルなディスプレイドライバー市場で最大のシェアを占めており、予測期間中に年平均成長率(CAGR)4.9%で成長すると推定されています。 中国は、予測期間中にアジア太平洋市場を支配すると予想されています。中国のディスプレイドライバー市場は、消費者電子機器の販売増加、3Dおよび高解像度画像の需要、メディアと広告向けのデジタルサイネージ、ウェアラブルデバイスの需要、自動車用ディスプレイ製品の販売拡大により拡大しています。主要な市場プレイヤーは、需要の増加に対応するため、主に製品の量産化を目的とした生産施設の改善に多額の投資を行っています。例えば、ディスプレイドライバー集積回路を製造するノバテック・マイクロエレクトロニクスは、2022年6月に製品ポートフォリオを拡大しました。同社は、SoC、LCDタイミングコントローラー(T-Con)チップ、パワー管理ICの製品ラインアップを拡充するとともに、DDIsのターゲット市場を自動車とVR/AR製品セグメントに拡大しました。Novatekは、高速伝送と低消費電力が求められる自動車用およびVR/ARディスプレイ製品の需要増加に備えています。

さらに、中国では電気自動車の急速な普及と消費者の購買力向上により、自動車業界が活況を呈しています。市場プレイヤーは、製品ポートフォリオの拡大を目的に、戦略的な提携や合併を進めています。例えば、2022年6月、ボルボ・カーズはEpic Gamesとの提携を発表し、次世代電気自動車にフォトリアルな可視化技術を統合する計画を明らかにしました。同社はエピック・ゲームズのUnreal Engineを採用します。この提携により、より鮮明なレンダリング、豊かな色彩、3Dアニメーションを備えたインフォテインメントディスプレイが提供されます。材料技術の進歩は、新しいフレキシブルエレクトロニクスアプリケーションの開発を促進しています。フレキシブルディスプレイは、予測期間中およびその後も市場需要と売上高の重要な部分を占めると予想されています。

北米:成長地域

北米は、予測期間中に4.7%の年平均成長率(CAGR)を示すと予想されています。北米は、スマートフォン、ノートパソコン、その他の電子機器の需要増加により、ディスプレイドライバー市場を支配しています。経済の回復に伴い、米国のスマートフォン市場は2024年まで低単一桁台の成長率で拡大すると予想されています。2023年第4四半期のスマートフォン出荷台数は前年同期比8%増加し、アップルの市場シェアは64%に達し、2020年第4四半期以来の最高水準を記録しました。しかし、2023年第3四半期には市場が5%縮小した一方、出荷台数は前四半期比21%増の3,100万台に増加しました。これは、Appleの新型iPhoneの発売と、プレミアムデバイスへのアップグレードを促進する通信事業者のキャンペーンが要因です。例えば、Apple、Samsung、Googleのフラッグシップスマートフォンは、高解像度とHDR対応のOLEDやAMOLEDディスプレイなどの先進的なディスプレイ技術を採用しています。ディスプレイドライバーは、これらのデバイスが最適に動作し、正確な色再現を実現し、消費電力を抑える役割を果たしています。

欧州は自動車用ディスプレイの重要な市場であり、主要メーカーは車両への先進ディスプレイ技術の統合を優先しています。BMW、メルセデス・ベンツ、アウディなどの高級車メーカーは、ドライバーの利便性、安全性、接続性を向上させるため、デジタルインストルメントクラスター、インフォテインメントシステム、ヘッドアップディスプレイ(HUD)を採用しています。ディスプレイドライバーは、これらの自動車用ディスプレイがスムーズかつ最適に動作し、高解像度、高速応答時間、自動車規格への準拠などの機能を提供するために不可欠です。

セグメント分析

タイプ別

市場はさらにタイプ別にディスプレイドライバーICとタッチディスプレイドライバー統合に分類されます。2023年、ディスプレイドライバー市場で最も大きな売上高を占めたのはディスプレイドライバーICセグメントでした。ディスプレイドライバーIC(集積回路)は、電子ディスプレイの動作を制御・管理する半導体デバイスです。これらの集積回路は、デバイスのプロセッサから出力される低電圧信号を、個々のピクセルやディスプレイセグメントを駆動・制御するために必要な高電圧信号に変換する役割を果たします。ディスプレイドライバーICは、異なるディスプレイ技術、解像度、サイズに対応するため、多様な構成で提供されています。信号増幅、行・列選択、ピクセル・タイミング制御、インターフェース互換性などの機能を含む場合があります。ディスプレイドライバーICは、スマートフォン、タブレット、テレビ、モニター、自動車用ディスプレイなどのデバイスにおいて、最適なディスプレイ性能とユーザー体験を実現する重要なコンポーネントです。

タッチディスプレイドライバー統合は、タッチセンシング機能とディスプレイドライバーICを単一のパッケージまたはモジュールに統合します。この統合により、ディスプレイは視覚コンテンツを表示し、ユーザーのタッチ入力を検出・応答することができ、インタラクティブで直感的なユーザーインターフェースを実現します。タッチディスプレイドライバー統合は、別々のタッチコントローラーICを不要にし、デバイスメーカーの設計および組み立てプロセスを簡素化します。タッチディスプレイドライバー統合は、ディスプレイドライバーとタッチセンサーを単一のコンポーネントに統合することで、スマートフォン、タブレット、ノートパソコン、その他のタッチスクリーンデバイス向けの薄型、軽量、低コストのモジュールを容易に作成できます。この統合は、ディスプレイ画面でのタップ、スワイプ、ピンチ、ズームなどのタッチ操作を可能にすることで、全体的なユーザー体験を向上させます。

デバイス別

市場は、スマートフォン、タブレット、ウェアラブル、テレビ、自動車用ディスプレイに細分化されています。スマートフォンは、ディスプレイドライバー市場で最も重要なセグメントの一つです。高解像度で鮮やかなスマートフォンディスプレイの需要が増加する中、ディスプレイドライバーは最適な視覚性能を提供するために不可欠です。スマートフォンディスプレイドライバーは、HDR、高リフレッシュレート、タッチ感度など、多様なディスプレイ技術、解像度、機能をサポートする必要があります。メーカーは、スマートフォンの表示品質を向上させ、バッテリー寿命を延長し、エッジ・トゥ・エッジディスプレイやディスプレイ下部の指紋センサーなどの革新的な機能をサポートするため、高度なディスプレイドライバーソリューションをスマートフォンに組み込むよう努めています。

タブレットは、より大きなディスプレイを駆動するためにディスプレイドライバーを使用し、ユーザーに没入型のマルチメディア体験、生産性ツール、ゲーム機能を提供します。タブレットディスプレイドライバーは、より大きな画面サイズ、高解像度、タッチ感度をサポートしつつ、電力消費を最適化して長時間のバッテリー寿命を確保する必要があります。教育、エンターテインメント、エンタープライズ分野でのタブレット需要の増加に伴い、ディスプレイドライバーメーカーは、タブレットディスプレイで鮮明でクリアなビジュアルと応答性の高いタッチ操作を実現するソリューションの開発に注力しています。

技術別

市場はLCDとOLEDに細分化されています。OLED技術は、電気電流が通過すると有機化合物を発光するため、LCDのような別々のバックライトが不要です。OLEDディスプレイドライバーは、個々のピクセルに流れる電気電流を制御し、正確な明るさと色調調整を実現して、鮮やかで高コントラストな画像を生成します。OLEDディスプレイは、LCDよりも深い黒、広い視野角、高速な応答時間を特徴とし、高画質とエネルギー効率が求められるアプリケーションに最適です。ディスプレイの性能と寿命を最適化するため、OLEDディスプレイドライバーソリューションは、ピクセル単位の調光、色校正、電力管理などの機能をサポートする必要があります。

LCD技術は、2枚のガラス層の間に挟まれた液体結晶分子を制御して光の流れを調整し、ディスプレイ画面に画像を表示します。LCDドライバーは、液晶分子を制御する電気信号を駆動し、ピクセルの色と明るさを精密に調整します。これらのドライバーは、行と列の選択、タイミング制御、信号増幅を可能にし、LCDに鮮明で鮮やかな画像を表示します。LCDは、スマートフォンやタブレットからテレビやモニターまで、さまざまな消費者向け電子機器と産業用アプリケーションで dominante ディスプレイ技術として依然として主流です。

パッケージタイプ別

市場はパッケージタイプにより、チップオンガラス(COG)とチップオンフィルム(COF)にさらに分類されます。COFパッケージは、ディスプレイドライバーICをディスプレイパネルのガラス基板に接着された柔軟なフィルム基板上に搭載する方式です。COFパッケージは柔軟性と拡張性を提供し、ピン数の増加、高密度統合、ディスプレイドライバーICとディスプレイパネル間の接続の簡素化を可能にします。COFは、柔軟なフィルム基板を使用することで、曲面や不規則な形状のディスプレイパネルにディスプレイドライバーICをコンフォーマルに統合することができ、自動車ディスプレイ、曲面テレビ、ウェアラブルディスプレイなどのアプリケーションにおける設計の可能性を拡大します。COFパッケージングは、COGパッケージングに比べて取り扱い、テスト、修理が容易です。

チップオンガラス(COG)パッケージングは、ディスプレイドライバーICをディスプレイパネルのガラス基板に直接搭載するものです。このパッケージング技術には、小型化、組み立ての簡素化、信号整合性の向上など、複数の利点があります。ディスプレイドライバーICをガラス基板に統合することで、プリント基板(PCB)やリードフレームなどの別々のパッケージング部品が不要になり、コスト削減と信頼性の向上が実現します。COGパッケージングは、スペース制約、軽量化、薄型化が求められるスマートフォン、タブレット、ウェアラブルデバイスなど、幅広いアプリケーションで広く採用されています。

ディスプレイドライバー市場における主要企業一覧

- ROHM Semiconductor

- Synaptics Inc.

- Himax Technologies, Inc.

- Firepower Integrated Technology Inc

- Novatek Microelectronics Corporation

- Raydium Semiconductor Corporation

- FocalTech Systems Co., Ltd (South Korea)

- MediaTek Inc.

- Silicon Works Co., Ltd.

- Samsung Electronics Co., Ltd

- MagnaChip Semiconductor Corporation

- Sitronics Technology Corporation (Taiwan)

ディスプレイドライバー市場セグメンテーション

タイプ別(2021-2033)

- ディスプレイドライバーIC

- タッチディスプレイドライバー統合

デバイス別(2021-2033)

- スマートフォン

- タブレット

- ウェアラブル

- テレビ

- 自動車用ディスプレイ

技術別(2021-2033)

- LCD

- OLED

パッケージタイプ別(2021-2033)

- チップオンガラス

- チップオンフィルム

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

グローバルディスプレイドライバー市場規模分析

- グローバルディスプレイドライバー市場の概要

- タイプ別

- 概要

- タイプ別(価値)

- ディスプレイドライバーIC

- 価値

- タッチディスプレイドライバー統合

- 価値

- 概要

- デバイス別

- 概要

- デバイス別(価値)

- スマートフォン

- 価値

- タブレット

- 価値

- ウェアラブル

- 価値

- テレビ

- 価値別

- 自動車用ディスプレイ

- 価値別

- 概要

- 技術別

- 概要

- 技術価値別

- LCD

- 価値別

- OLED

- 価値別

- 概要

- パッケージタイプ別

- 概要

- パッケージタイプ価値別

- チップオンガラス

- 価値別

- チップオンフィルム

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

• 日本語訳:世界のディスプレイドライバ市場規模・シェア・動向分析レポート(2025-2033):ディスプレイドライバIC、タッチディスプレイドライバ統合

• レポートコード:SRSE55978DR ▷ お問い合わせ(見積依頼・ご注文・質問)