| • レポートコード:SRAT1664DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業装置 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

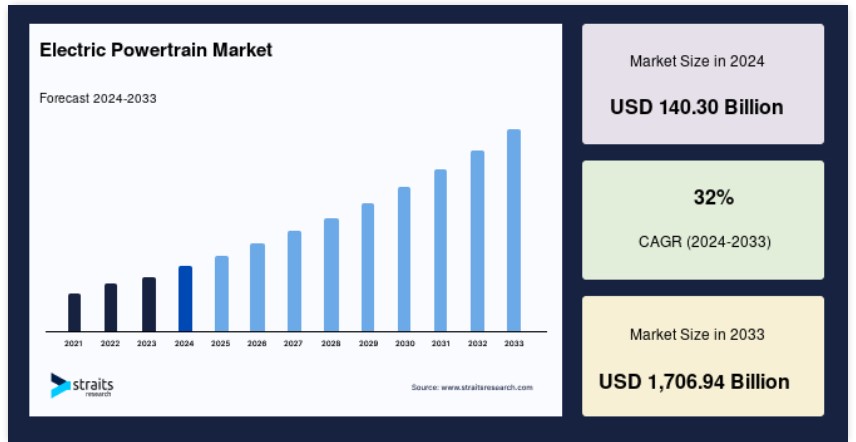

世界の電気パワートレイン市場規模は、2024年に1,403億米ドルと評価され、2025年に1,851億9,000万米ドルから2033年に1兆7,069億4,000万米ドルに達し、予測期間(2025年~2033年)において32%のCAGRで成長すると予測されています。

市場のバリューチェーンには、ティア2+サプライヤー、ティア1サプライヤー、統合電気シャシーソリューションプロバイダー、オリジナル機器メーカー(OEM)、および新規電気自動車スタートアップが含まれます。電気駆動システム部品の製造に使用される原材料には、鋼、プラスチック、アルミニウム、ゴム、アルミニウム合金、ニッケル、リチウム、コバルトなどが挙げられます。電気駆動システムの主要部品には、モーター、減速機、バッテリー、車載充電器、バッテリー管理システムが含まれます。自動車業界では、過去数十年間、ティア2+サプライヤーからティア1サプライヤー、OEMへと続くバリューチェーンが一般的でした。電気自動車技術の進化に伴い、サプライチェーンは業界間の境界が固定されていないエコシステムへと変化しています。

ティア1サプライヤーは製品ラインを変更し、統合型電気シャシーソリューションを提供することでティア0.5へ移行しています。ティア1サプライヤー市場への圧力は高まっています。企業が多様なビジネスモデルを採用しているためです。例えば、市場に20社を超えるe-モーターサプライヤーが存在するため、市場は非常に複雑で競争が激化しています。さらに、EVのOEMマージンの低下、激しい競争、市場規模の小ささが、市場環境をさらに困難にしています。

電気パワートレイン市場の成長要因

自動車業界における車両電動化の需要拡大と電気自動車の販売急増が市場を牽引しています

テスラ、ホンダ、フォード、トヨタ、ゼネラルモーターズなどの主要自動車メーカーは、自動車の電動化に多額の投資を行っており、これにより電気自動車の需要が急増しています。また、自動車メーカーと電気モーターメーカーとの提携の拡大も、電気自動車の需要を後押しする見込みです

- 例えば、ゼネラルモーターズ社とホンダモーターズ社は、北米自動車同盟の設立を発表しました。

- 2023年までに、ゼネラルモーターズは20種類の電気自動車の販売を目指しており、ホンダはGMのバッテリーパックを使用して2種類のプラグイン電気自動車を製造する予定です。

電気自動車の普及が進む中、大手自動車メーカーは電気自動車の製造に注力しています。

- 例えば、2019年に、伝統的な自動車市場でリーダー的な地位を占めるマルティ・スズキは、今後数年間でインド市場で個人用電気自動車の販売を開始すると発表しました。伝統的な自動車メーカーは、市場の利益率の高さから、電気自動車の製造への移行を加速させる可能性が高いです。これにより、電気駆動システム市場の成長が促進されるでしょう。

車両の電動化の成長は、伝統的な燃料の価格上昇と電気自動車の販売増加により加速される可能性があります。厳格な排出ガス規制と消費者の環境意識の高まりにより、電気自動車の需要が増加する見込みです。また、ボッシュやルノー・グループなどの自動車メーカーは、車両の電動化を推進し、製品ラインに電動化車両を追加することに注力しており、これが車両の電動化需要を増加させるものと予想されます。今後数年間で、これらの要因がすべて、パワートレイン市場の成長を後押しすると予想されています。

電気自動車の販売増加が電気パワートレイン市場を牽引

ハイブリッド車と電気自動車の市場は急速に拡大しており、これがグローバル市場の成長の主要因となっています。中国は世界最大の純電気自動車販売国であり、世界市場の45%以上を占めています。2019年、中国市場では電気自動車、SUV、MPV、LCVの合計で110万台が販売されました。欧州とアジア太平洋地域では、消費者と電気自動車メーカーに対する税制優遇措置や補助金により規制環境が改善され、電気自動車の販売が大幅に増加しています。電気自動車に関する政策は、環境と持続可能性の目標に基づき、政府のすべてのレベルで支援されています。各国政府は、自国の電気自動車市場の発展を支援する政策を策定しています。

市場制約

電気部品の高コストと電気駆動システムに関する技術的課題が、市場の主要な制約要因となる可能性があります。

電気自動車の総所有コストは従来型車両よりも低いものの、購入コストは内燃機関車両よりも大幅に高いです。自然資源防衛協議会(NRDC)の報告書によると、2020年6月時点での米国における電気乗用車の平均価格はUSD 19,000で、ガソリン車よりも高くなっています。これらの2つの車の購入時の価格差が非常に大きいことから、価格に敏感な顧客は電気自動車を選択しにくい状況です。顧客は、電気自動車の総所有コストが低い可能性があっても、追加コストを支払いたくないと考えています。世界中の自動車メーカーは、乗用車に内燃機関(ICE)駆動システムを電気駆動システムに置き換えることが困難です。電気駆動システムは、希望する航続距離とバッテリーサイズに応じて、ICE駆動システムよりもUSD 5,000からUSD 13,000高価だからです。今後数年間で、電気自動車(EV)の全体的なメリットと低所有コストについて、より多くの人々が理解を深めるにつれ、この状況は変化する可能性があります。しかし、バッテリー技術が進化し、電気自動車の生産台数が増加するにつれ、これらの車両の価格差は数年間で消失する可能性があります。

電気パワートレイン市場成長の最大の障害は、技術的な問題です。具体的には、エネルギー密度と出力密度の低さ、顧客の航続距離への懸念、バッテリーの充電問題などが挙げられます。電気自動車の航続距離は、バッテリーに蓄えられたエネルギーの量に等しいです。車両の移動速度は、バッテリー内のエネルギーが消費される速度に依存します。メーカーは、より高速で航続距離の長い車を製造する必要に迫られています。航続距離への不安は、初期の電気自動車がバッテリー容量が小さく、1回の充電で70マイル以上走行できなかったことに起因します。そのため、顧客は旅行中にバックアップバッテリーが切れることを心配し、多くの国で充電インフラが整っていないため、これが悪い体験につながる可能性があります。しかし、電気自動車は最初の製造以来、大きく進化してきました。単一の充電で軽自動車用の電気自動車をほぼ300マイル走行できる新しいリチウムイオンバッテリーは、近年著しい進歩を遂げています。

市場機会

電気自動車の需要増加が市場成長の大きな機会を生み出しています

電気自動車の普及が進む中、大手自動車メーカーは電気自動車の製造に注力しています。市場が非常に利益率の高い分野であるため、伝統的な自動車メーカーも電気自動車への転換を加速させるでしょう。これにより、電気駆動システム市場が成長する見込みです。伝統的な燃料価格の上昇と電気自動車の販売増加は、電気自動車の成長を加速させる要因となるでしょう。厳格な排出ガス規制と環境意識の高まりにより、電気自動車の需要はさらに増加する見込みです。また、ボッシュやルノーグループなどの自動車メーカーは、車両の電動化を推進し、製品ラインに電動化車両を追加する取り組みを先導しています。これにより、車両の電動化需要が増加し、当該分野に参入を目指すメーカーやスタートアップ企業にとって、多様な機会が創出される見込みです。

地域別分析

北米:主要地域

北米地域は2021年にUSD 110億ドルの市場規模を有し、2030年までに年平均成長率(CAGR)37%でUSD 190億ドルに達すると予測されています。北米は最も発展した地域であり、米国やカナダなどの主要経済国の存在が市場の成長に大きく貢献しています。

欧州:成長市場

ヨーロッパは世界の産業の中心地であり、ほとんどの産業があらゆる産業部門で活動しています。ヨーロッパは2021年にUSD 39億ドルの市場シェアを占め、2030年までに年平均成長率(CAGR)32%でUSD 477億ドルに達すると予測されています。

アジア太平洋地域は最も支配的な地域で、2021年の市場シェアはUSD 36億ドルであり、2030年までに年平均成長率(CAGR)35%でUSD 538億ドルに達すると予測されています。この地域が最も支配的な理由は、インドや中国のような新興経済国が急速に成長しているからです。

セグメント分析

車両別

BEV(バッテリー電気自動車)が車両セグメントをリードし、2021年にUSD 610億ドルの市場規模を記録し、2030年までに年平均成長率(CAGR)33%でUSD 782億ドルに達すると予測されています。この高いシェアは、内燃機関(ICE)車両の販売減少とCO2排出目標の厳格化が要因です。長期的に汚染を削減し、総所有コストを低下させる最良の方法は、より多くの人がBEVを購入することです。また、バッテリー技術の向上とリチウムイオンバッテリーの価格低下により、今後数年間でBEVの需要がさらに増加すると予想されます。

HEVは2番目に大きなセグメントで、2021年の市場シェアはUSD 26億ドルで、2030年までに年平均成長率(CAGR)37%でUSD 431億ドルに拡大すると予測されています。これらの車の目的は、低出力範囲のハイボルテージ(HV)電気駆動システムと内燃機関の連携を改善することです。これらの車は、より強力な電気モーターと、外部電源から充電可能な大容量バッテリーを搭載しています。これにより、顧客に柔軟で使いやすい選択肢を提供します。

コンポーネント別

市場はモーター、バッテリー、およびパワーエレクトロニクスコンポーネントに分類され、バッテリーセグメントが最大の市場価値を占めています。モーターセグメントは2021年にUSD 7億ドルの市場価値を有し、2030年までに年平均成長率(CAGR)32%で成長し、USD 87億ドルに達すると予測されています。世界中で増加するBEVとHEVの台数が、e-モーターの需要を後押ししています。これらの車両に搭載される電気モーターは同じ方式で設置可能です。また、サプライヤーとOEMは、電気パワートレインの需要拡大を背景に、e-モーターの開発を目的とした合弁事業を設立する可能性が高いです。

バッテリーは、コンポーネントセグメンテーションにおけるすべてのタイプの中で最も支配的なセグメントであり、2021年にUSD 39億ドルの市場シェアを占め、年平均成長率(CAGR)33%でUSD 502億ドルまで成長すると予測されています。その背景には、ガソリン車と同等の性能を発揮するバッテリー駆動車の増加があります。パワーエレクトロニクス部品は最も小さなセグメントで、2021年にUSD 8億ドルを占め、2030年までに年平均成長率(CAGR)32%でUSD 96億ドルに成長すると予測されています。

電気パワートレイン市場における主要企業一覧

- Borgwarner Inc

- Continental AG

- Magna International Inc

- Marelli Holdings Co. Ltd

- Mitsubishi Electric Corporation

- Nidec Corporation

電気パワートレイン市場のセグメンテーション

車両タイプ別(2021-2033)

- 乗用車

- 商用車

コンポーネント別(2021-2033)

- モーター

- バッテリー

- パワーエレクトロニクスコントローラー

- コンバーター

- トランスミッション

- 車載充電器

車両クラス別(2021-2033)

- 中価格帯

- 高級

車両駆動方式別(2021-2033)

- 前輪駆動

- 後輪駆動

- 四輪駆動

販売チャネル別(2021-2033)

- OEM

- アフター

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバル電気パワートレイン市場規模分析

- グローバル電気パワートレイン市場概要

- 車両タイプ別

- 概要

- 車両タイプ別(価値ベース)

- 乗用車

- 価値ベース

- 商用車

- 価値ベース

- 概要

- コンポーネント別

- 概要

- コンポーネント別(価値ベース)

- モーター

- 価値ベース

- バッテリー

- 価値ベース

- パワーエレクトロニクスコントローラー

- 価値別

- コンバーター

- 価値別

- トランスミッション

- 価値別

- 車載充電器

- 価値別

- 概要

- 車両クラス別

- 概要

- 車両クラス価値別

- 中価格帯

- 価値別

- 高級車

- 価値別

- 概要

- 車両駆動方式別

- 概要

- 車両駆動方式価値別

- 前輪駆動

- 価値別

- 後輪駆動

- 価値別

- 四輪駆動

- 価値別

- 概要

- 販売チャネル別

- 概要

- 販売チャネル別(金額ベース)

- OEM

- 金額ベース

- アフターマーケット

- 金額ベース

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

• 日本語訳:世界の電気パワートレイン市場規模・シェア・動向分析レポート(2025-2033):乗用車、商用車

• レポートコード:SRAT1664DR ▷ お問い合わせ(見積依頼・ご注文・質問)