| • レポートコード:SRHI55205DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

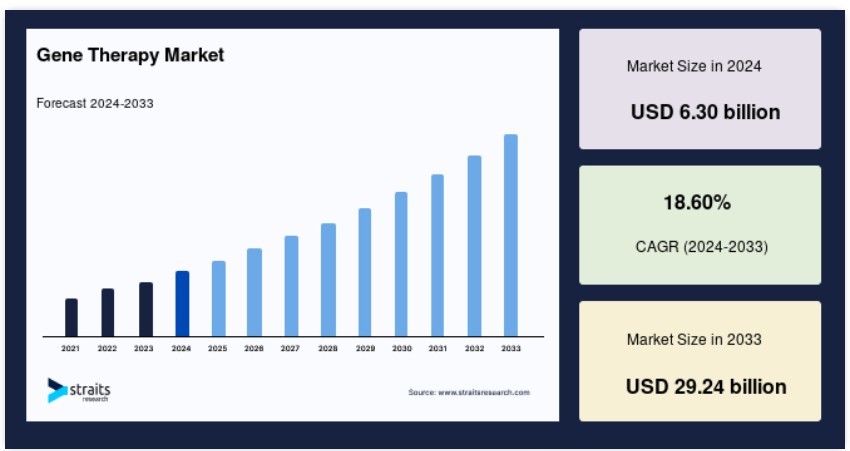

世界の遺伝子治療市場規模は2024年に63億米ドルと評価され、2025年に74億7,000万米ドルから2033年に292億4,000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)18.60%で成長すると予測されています。

報告書によると、2034年末までに100万人を超える患者が遺伝子治療を受ける見込みで、治療費は最大で$12.2億ドルに達する可能性があります。遺伝子治療市場は、がんなどの標的疾患の有病率増加を主な要因として、予測期間中に持続的な成長を遂げると予想されています。遺伝子治療の研究開発プロジェクトを支援するための研究開発投資の急増が、市場拡大をさらに後押しする見込みです。

遺伝子療法は、治療目的で変異した遺伝子の発現や生細胞の生物学的特性を改変することで、病気の進行を防止します。これには、ウイルスベクター、細菌ベクター、プラスミドデオキシリボ核酸(DNA)、ヒト遺伝子編集技術、患者由来細胞遺伝子療法など、多様なアイテムが含まれます。具体的には、遺伝性疾患を引き起こす変異を修正するため、健康な遺伝子を個人のゲノムに挿入するプロセスを含みます。

遺伝子治療には、エクソ・ビボ、イン・ビボ、イン・シトゥ遺伝子治療など、数多くの治療法が含まれます。遺伝子治療は、疾患を引き起こす細胞の抑制、増幅、除去により機能します。これにより、疾患の症状を永久に除去し、薬物療法では予防できない疾患を治癒することが可能です。また、がん、血友病、嚢胞性線維症、糖尿病、心臓病、後天性免疫不全症候群(AIDS)など、多様な疾患に対する体の抵抗力を強化する効果もあります。

遺伝子治療市場の成長要因

がんなどの対象疾患の有病率の増加

近年、がん、心血管疾患などの慢性疾患の有病率が大幅に増加しており、人々の医療費が大幅に増加しています。遺伝子治療は、従来の薬よりも高い有効性を示しており、がんやその他の疾患に罹患した個人に採用されるケースが増えています。この傾向は、遺伝子治療市場の成長に寄与しています。

- 国際がん研究機関(IARC)が2020年に発表したデータによると、生涯でがんを発症する人の割合は、約20%に上ると予測されています。統計によると、がんの死亡率は男性で高く、約8人に1人が死亡する一方、女性は約11人に1人が死亡しています。したがって、がんによる負担の増加は診断施設の負担を増加させ、これが市場成長にさらに大きく貢献すると予想されます。

研究開発(R&D)への投資の増加

多様な疾患の負担が増加する中、バイオ医薬品企業は、疾患や医療状態に対してより効果的な新規かつ高度な治療法や薬物の開発を目的として、研究開発活動に多額の投資を行っています。これは、予測期間中に市場拡大をさらに加速させるものと予想されます。2021年9月に米国議会調査局が発表した「グローバル研究開発支出報告書」によると、2000年以降、世界の研究開発投資総額は現在のドル換算で3倍以上に増加し、2019年には6,770億ドルから2.2兆ドルに達しました。

さらに、主要市場リーダーによる新規治療法や医薬品の研究開発におけるイノベーションと投資、および遺伝子療法のための新製品発売や研究開発施設の拡大も、市場の成長を促進するでしょう。例えば、ロケット・ファーマシューティカルズは、レンティウイルスとアデノ随伴ウイルス(AAV)遺伝子治療薬のパイプライン製造を支援するため、2021年2月にニュージャージー州クランベリーに新たな研究開発・製造施設を建設する計画です。

市場制約要因

製品の価格の高さ

遺伝子療法のコストは、世界中の患者にとって重大な問題です。遺伝子治療は設計と製造に極めて高額な費用がかかり、臨床試験や製品化プロセスもこの根本的な理由によりコストをさらに押し上げています。2021年5月に『Journal of Managed Care and Specialty Pharmacy』に掲載された「遺伝子療法は人々が考えるほど高価ではないかもしれない:単回投与や短期療法の価値評価における課題」と題された記事によると、 脊髄性筋萎縮症(未治療の場合、2歳までに致命的な稀な神経筋疾患)に対する単回投与の遺伝子治療薬Onasemnogene Abeparvovecは、USD 212万5,000の価格設定で「史上最も高価な医薬品」と称されています。これにより、予測期間中に開発途上国における市場成長が製品価格の高騰により制約を受けるでしょう。

市場機会

技術革新

バイオメディカル科学の急速な進展は、遺伝子療法の新規かつ高度な戦略の開発につながる可能性があります。遺伝子療法は、さまざまな先進技術を活用して徐々に高度化を進めています。現在、バイオテクノロジー分野の有望な革命を活かす立場にあります。

- 2021年3月に『Frontier in Genome Edition』に掲載された「CRISPR/Cas: 進歩、限界、および精密がん研究への応用」によると、CRISPR/Casは、生きた真核細胞のゲノムを特定的に改変する技術であり、21世紀で最も重要な科学的突破口の一つです。この技術の進展により、近年、基礎研究と臨床応用への応用が実現可能になりました。したがって、CRISPR遺伝子療法の技術的進展は、さまざまな慢性疾患の診断を支援し、遺伝子療法市場に機会を生み出す可能性があります。

地域別動向

北米:24.81%のCAGRで支配的な地域

北米は市場シェアで最も大きなグローバル遺伝子治療市場であり、予測期間中に24.81%のCAGRで成長すると推定されています。北米の遺伝子治療市場は、細胞療法開発を支援する強力な規制枠組みと、多くのバイオ医薬品企業の存在に支えられています。これらの組織による遺伝子治療技術の承認が増加していることが、市場成長を促進すると予想されます。例えば、ノバルティスの子会社であるAveXisは、2019年5月に、米国食品医薬品局(FDA)が、脊髄性筋萎縮症(SMA)を患う2歳未満の患者で、生存運動神経1(SMN1)遺伝子に両アレル変異を有する小児患者に対するZolgensma(onasemnogene abeparvovec-xioi)の使用を承認したと発表しました。

さらに、カナダ医薬品技術庁(CADTH)によると、カナダの研究者は最近、単一遺伝子疾患であるリポ蛋白リパーゼ欠損症の治療薬であるアリポジェネ・ティパルボベックの臨床試験のうち3件中2件を含む、多くの遺伝子治療臨床試験に参加しています。この疾患は、ケベック州で創始者効果により高い有病率を示しています(151–153)。したがって、上記すべての要因が将来の市場成長を促進する可能性が高いと考えられます。

ヨーロッパ:最も急速に成長する地域で最高CAGR

欧州は、予測期間中に25.87%のCAGRで成長すると推定されています。欧州は世界第2位の遺伝子・細胞療法市場であり、ドイツとイギリスが主導しています。ドイツは、患者への利益と遺伝子療法分野の進展を目的とした革新的な医薬品の開発と試験を積極的に進めています。さらに、ドイツでは研究開発が十分に資金提供されており、科学論文の発表数と特許出願数は、遺伝子療法の主要国と肩を並べる水準です。これにより、ドイツの市場成長が促進されています。

さらに、市場プレイヤーによる新製品開発も市場成長を促進する見込みです。例えば、2021年10月、ボッシュ・インゲルハイム、イギリス・システィック・フィブロシス・遺伝子療法コンソーシアム、IPグループ、オックスフォード・バイオメディカは、システィック・フィブロシス患者向けの第一世代遺伝子療法の開発を加速したと発表しました。したがって、上記すべての要因がイギリスの遺伝子療法市場成長を後押ししています。したがって、上記で述べたすべての要因が、地域の市場成長を促進しています。

アジア太平洋地域は最も急速な成長率を示すと予想されています。この地域の市場成長は、高齢人口の増加、製品発売の急増、規制枠組みの改善など、複数の要因によって後押しされています。例えば、2020年7月に発表された「中国における遺伝子療法の注目点」という記事によると、中国の人口は14億人を超え、遺伝性疾患を患う人は約5700万人、年間新規がん患者数は400万人を超え、新たな治療法への需要が急増しており、その中でも遺伝子療法が重要な要素となっています。さらに、2021年3月に発表された「日本における遺伝子治療製品の現状と将来展望」という記事によると、2021年1月時点で、日本において10の再生医療製品が承認されています。再生医療製品および細胞・遺伝子治療製品の研究開発が加速しており、特に遺伝子治療製品においてその動きが顕著です。

中東・アフリカ地域では、地域における疾病負担の増加が製薬業界の研究開発費を増加させ、この地域の遺伝子療法市場に影響を与えています。例えば、GLOBOCAN 2020の統計によると、南アフリカでは2020年に約10万8,000件の新規がん患者が確認され、2040年には約17万8,000件に達すると推計されています。さらに、遺伝子治療の提供を目的とした製薬企業間の提携や合併が市場成長を促進する見込みです。例えば、2021年1月、Orchard Therapeuticsは、希少遺伝性疾患分野で豊富な経験を持つ専門製薬企業であるGenPharm ServicesとGENとの提携を通じ、中東とトルコにおける商業展開を拡大する計画です。

遺伝子治療市場セグメント分析

適応症別

市場は、がん、代謝障害、眼疾患、脊髄性筋萎縮症、その他の適応症に二分されています。がんセグメントがグローバル市場を支配しており、予測期間中に年平均成長率(CAGR)25.25%で成長すると予測されています。がん治療における遺伝子療法の潜在的な可能性は、政府および非政府機関による研究開発活動への大規模な投資を促し、この分野での研究が活発化しています。これらの研究活動の結果は、予測期間中にがんセグメントの成長に大きな影響を与えると予想されています。例えば、Shoushan Huらによる2021年10月に発表された研究報告によると、2016年から2020年にかけて、がん遺伝子療法に関する学術的な関心は著しいペースで増加し、材料科学、ナノ科学、ナノテクノロジーががん遺伝子療法の研究において急激な役割を果たしました。

デリバリーシステムの進展により、遺伝子療法は、代謝障害の治療において高い精度を特徴とするため、最も有効な治療法の一つとして浮上しています。例えば、2020年8月にCarlos G. MoscosoとClifford J. Steerが発表した研究によると、肝臓標的型遺伝子療法は、単一遺伝子遺伝性疾患(例えば、血友病AとB、尿素サイクル障害、家族性高コレステロール血症など)の治療選択肢として有効であることが示されています。前臨床段階と臨床段階の両方で顕著な成果が得られています。2020年9月にベルナ・セケル・イルマズらによって発表された研究報告によると、遺伝子療法は、遺伝性代謝疾患患者に対する治療選択肢として徐々に普及しており、より安全なデリバリーベクターが開発されています。また、レベール先天性失明症などのさまざまな遺伝性希少疾患において成功例が報告されており、遺伝子療法がさまざまな代謝障害の治療に潜在的な可能性を有することが示されています。

技術別

市場は、アデノウイルスベクター、アデノ随伴ウイルスベクター、レンチウイルスベクター、レトロウイルスベクター、ヘルペスウイルスベクター、その他の技術に分類されています。アデノ随伴ウイルスベクターセグメントは遺伝子治療市場で最大のシェアを占めており、予測期間中に26.36%の年平均成長率(CAGR)を示すと推定されています。アデノ随伴ウイルス(AAV)は、25nmの小型でエンベロープを持たないウイルスで、4.7Kbの単鎖DNAゲノムを有し、さまざまなヒト疾患の治療のための遺伝子デリバリープラットフォームとして頻繁に利用されています。その利点である標的細胞におけるDNAの長期持続性、ホストの炎症反応が最小限またはなし、遺伝子デリバリーの高効率性、およびAAV媒介の遺伝子置換、遺伝子サイレンシング、遺伝子編集における前臨床的・臨床的成功は、AAVを遺伝子治療分野で多様な疾患に対する理想的な治療ベクターとして人気を博す要因となっています。したがって、AAVセグメントは著しい成長が予想されています。AAVウイルスベクターを用いた遺伝子治療に関する多くの研究と臨床試験が進行中で、これらは今後数年間で対象セグメントの成長に大きな影響を与えると予想されています。

レトロウイルスベクターは、gag、pol、env配列を含む単一鎖RNAゲノムの2コピーからなる7~10kb長の単一鎖RNAベクターです。これらの配列は、ウイルス機能に必要な構造タンパク質と触媒タンパク質をコードしています。レトロウイルスベクターは、遺伝子治療において、遺伝子を細胞内に効果的に転送するために広く使用されています。これらのベクターは、治療用遺伝子を細胞ゲノムに組み込むためのシンプルな操作プロセス、再組み換えレトロウイルスの比較的高い濃度、多様な標的種や細胞に感染する能力(目立った有害な影響を引き起こさない)、再組み換えウイルスの操作手順の簡素化など、複数の利点を提供します。これらの有利な特性により、レトロウイルスベクターは遺伝子治療において広く利用されており、この特定のセグメントは著しい成長を遂げると予想されています。

遺伝子治療市場における主要企業一覧

- REGENXBIO, Inc.

- Oxford BioMedica plc

- Dimension Therapeutics, Inc.

- Bristol-Myers Squibb Company

- SANOFI

- Applied Genetic Technologies Corporation

- F. Hoffmann-La Roche Ltd

- Bluebird Bio, Inc.

- Novartis AG

- Taxus Cardium Pharmaceuticals Group, Inc. (Gene Biotherapeutics)

- UniQure N.V.

- Shire Plc

- Cellectis S.A.

- Sangamo Therapeutics, Inc

- Orchard Therapeutics

- Gilead Lifesciences, Inc.

- BENITEC BIOPHARMA

- Sibiono GeneTech Co., Ltd

- Shanghai Sunway Biotech Co., Ltd.

- Gensight Biologics S.A.

- Transgene

- Calimmune, Inc.

- Epeius Biotechnologies Corp.

- Astellas Pharma, Inc.

- American Gene Technologies

- BioMarin Pharmaceuticals, Inc.

遺伝子治療市場セグメンテーション

タイプ別(2021-2033)

- 遺伝子サイレンシング

- 細胞置換

- 遺伝子増強

- その他の療法

ベクター別(2021-2033)

- ウイルスベクター

- 非ウイルスベクター

治療領域別(2021-2033)

- 神経学

- 腫瘍学

- 肝臓学

- その他の治療領域

投与方法別(2021-2033)

- 体内

- エクソ・ビボ

投与経路別(2021-2033)

- 静脈内

- その他の投与経路

適応症別(2021-2033)

- がん

- 代謝障害

- 眼疾患

- 脊髄性筋萎縮症

- その他の適応症

技術別(2021-2033)

- アデノウイルスベクター

- アデノ随伴ウイルスベクター

- レンチウイルスベクター

- レトロウイルスベクター

- ヘルペスウイルスベクター

- その他の技術

目次

- ESGの動向

- 免責

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

グローバル遺伝子治療市場規模分析

- グローバル遺伝子治療市場の概要

- タイプ別

- 概要

- タイプ別(金額)

- 遺伝子サイレンシング

- 金額

- 細胞置換

- 金額

- 遺伝子増強

- 金額

- その他の療法

- 金額

- 概要

- ベクター別

- 概要

- ベクター別(金額)

- ウイルスベクター

- 金額

- 非ウイルスベクター

- 価値別

- 概要

- 治療領域別

- 概要

- 治療領域価値別

- 神経学

- 価値別

- 腫瘍学

- 価値別

- 肝臓学

- 価値別

- その他の治療領域

- 価値別

- 概要

- 投与方法別

- 概要

- 投与方法価値別

- 体内

- 価値別

- 体外

- 価値別

- 概要

- 投与経路別

- 概要

- 投与経路価値別

- 静脈内

- 価値別

- その他の投与経路

- 価値

- 概要

- 適応症

- 導入

- 適応症 価値

- がん

- 価値

- 代謝障害

- 価値

- 眼疾患

- 価値

- 脊髄性筋萎縮症

- 価値

- その他の適応症

- 価値

- 導入

- 技術

- 導入

- 技術 価値

- アデノウイルスベクター

- 価値

- アデノ随伴ウイルスベクター

- 価値

- レンチウイルスベクター

- 価値

- レトロウイルスベクター

- 価値

- ヘルペスウイルスベクター

- 価値別

- その他の技術

- 価値別

- 導入

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

• 日本語訳:世界の遺伝子治療市場規模・シェア・動向分析レポート(2025-2033):遺伝子サイレンシング、細胞置換、遺伝子増強、その他

• レポートコード:SRHI55205DR ▷ お問い合わせ(見積依頼・ご注文・質問)