| • レポートコード:SRHI657DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

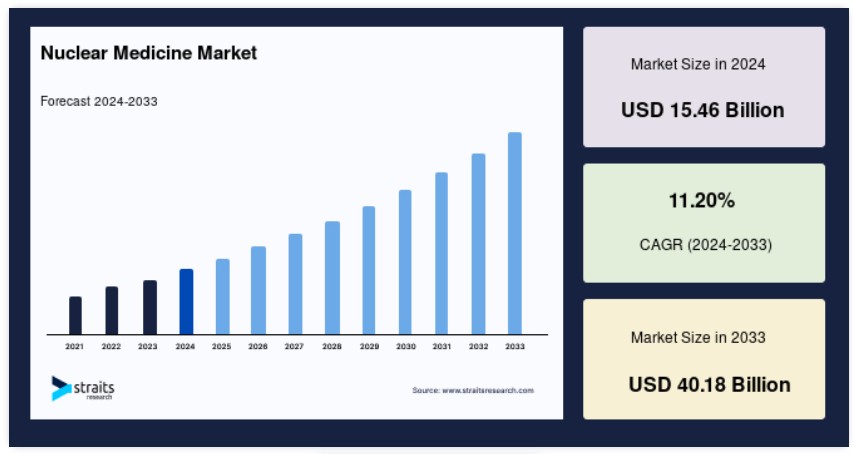

世界の核医学市場規模は2024年に154億6,000万米ドルと評価され、2025年に171億9,000万米ドルから2033年には401億8,000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)11.20%で成長すると予測されています。

慢性疾患の発生率の増加や技術進歩などの要因が、2033年までに核医学市場の需要を大幅に牽引すると予想されています。

核医学は、神経学、内分泌系、心臓病学、消化器系、がんなど、さまざまな疾患の診断と治療に放射性物質を使用する多分野にわたる専門分野です。放射性医薬品は、患者の体内に注射される放射性トレーサーから構成されています。その後、体内で放出されるガンマ線を利用して、単一光子放出コンピュータ断層撮影(SPECT)や陽電子放出断層撮影(PET)画像診断法で画像を表示します。核医学は、従来の画像診断法と比較して、早期発見、正確な診断、疾患の詳細な検査など、数多くの利点を提供します。

放射性医薬品分野の継続的な進展は、がん増殖における微小レベルの生理活動、心停止時の心筋血流、重症肺炎における肺の換気、甲状腺機能亢進症における甲状腺と副甲状腺の刺激、肝疾患における代謝画像診断など、多様な分野の研究に実践的な知見を提供しています。これにより、核医学は、抗体、生物学的製剤、ペプチドと放射性医薬品との結合体、標的薬物送達、用量最適化など、次世代治療薬の開発における研究開発活動において広く活用されています。

レポート目次

世界の核医学市場規模は2024年に154億6,000万米ドルと評価され、2025年に171億9,000万米ドルから2033年には401億8,000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)11.20%で成長すると予測されています。

慢性疾患の発生率の増加や技術進歩などの要因が、2033年までに核医学市場の需要を大幅に牽引すると予想されています。

核医学は、神経学、内分泌系、心臓病学、消化器系、がんなど、さまざまな疾患の診断と治療に放射性物質を使用する多分野にわたる専門分野です。放射性医薬品は、患者の体内に注射される放射性トレーサーから構成されています。その後、体内で放出されるガンマ線を利用して、単一光子放出コンピュータ断層撮影(SPECT)や陽電子放出断層撮影(PET)画像診断法で画像を表示します。核医学は、従来の画像診断法と比較して、早期発見、正確な診断、疾患の詳細な検査など、数多くの利点を提供します。

放射性医薬品分野の継続的な進展は、がん増殖における微小レベルの生理活動、心停止時の心筋血流、重症肺炎における肺の換気、甲状腺機能亢進症における甲状腺と副甲状腺の刺激、肝疾患における代謝画像診断など、多様な分野の研究に実践的な知見を提供しています。これにより、核医学は、抗体、生物学的製剤、ペプチドと放射性医薬品との結合体、標的薬物送達、用量最適化など、次世代治療薬の開発における研究開発活動において広く活用されています。

核医学市場成長要因

慢性疾患の発生率上昇

世界的に、心血管疾患、がん、呼吸器疾患、神経疾患、代謝疾患などの慢性疾患の有病率が懸念されるペースで増加しています。リンパ腫研究財団によると、米国では毎年10万人以上がリンパ腫と診断されており、これは小児と成人で最も一般的ながんです。グローバル疾病負担報告書によると、心血管疾患は主要な死亡原因の一つであり、2018年には約1,800万人が心血管疾患で死亡し、約3,500万人が心臓疾患を患っています。これにより、診断と治療の両目的で核医学の需要がさらに増加しています。テクネチウム-99mなどの核医学は、リンパ腫における主要なリンパ節の特定、悪性リンパ球の排出、虚血性心疾患の診断に用いられる機能的心臓画像診断など、幅広い応用分野と医療診断手続きで広く使用されているため、大きな需要を喚起しています。同様に、ヨウ素-131-ナトリウムヨウ化物とストロンチウム-89-塩化物は、甲状腺機能亢進症、甲状腺がん、骨転移性悪性腫瘍の治療に用いられています。

核医学医薬品の需要と供給のギャップを埋めるための取り組みの強化

核医学医薬品は生物学的半減期が短く(1日未満)、これが市場成長を一定程度阻害しています。参考までに、核医学薬剤の生物学的半減期とは、特定の組織、臓器、または体内の薬剤濃度が一半に減少するまでの時間を指します。例えば、テクネチウム99mは単一光子放出コンピュータ断層撮影(SPECT)の製剤に使用され、12時間以内に使用する必要があります。同様に、ポジトロン断層撮影法(PET)に使用されるフッ素-18は、109分以内に使用する必要があります。最後に、隠れた感染症の検出に用いられる白血球スキャン用のインジウム-111核医学は、半減期がわずか99分です。

近年、核医学の需要は、さまざまな疾患の診断と治療における広範な応用により、著しい増加を遂げています。さらに、数多くの市場プレイヤーが核医学の流通ネットワーク強化に向けた措置を講じています。例えば、ジュビラント・ファーマは、米国に拠点を置く複数の流通ネットワークと提携契約を締結し、核医学の安定的で長期的な供給を確保しています。同様に、キュリウム・ファーマは、自社物流・流通ネットワークの構築に多額の投資を行い、世界中に核医学を供給する体制を強化しています。最近、ランテウス・メディカル・イメージングは、モルビディウム99放射性同位元素を使用したオンサイトテクネチウム発生装置の開発のため、マリンクロッド・プラシデットと提携しました。米国では、政府が核医学医薬品の市場供給を加速するため、2011年アメリカ医療同位元素生産法や米国原子力規制委員会など、複数の法律を制定しています。上記すべての取り組みは、核医学医薬品の需要と供給のギャップを埋めることに成功しており、これにより市場成長がさらに加速しています。

核医学医薬品市場における機会

核医学医薬品の技術革新

1990年代初頭、核医学医薬品は他の医薬品製品と比べて医療分野での採用が初期段階にありました。しかし、現在では、腫瘍学や神経学分野における診断と治療の進歩と改善により、需要と採用が拡大しており、市場プレイヤーに新たな成長機会を提供しています。さらに、PET、SPECT、CT、MRI、その他の放射線診断モダリティを含む核医学画像診断技術の急速な技術革新が、市場成長を後押ししています。例えば、SPECT検査におけるガリウム67の使用により、リンパ腫の検出感度は48%から89%に、慢性感染症では50%から80%に改善されました。同様に、SPECTシステムにおけるカドミウム亜鉛テルル検出器の開発は、冠動脈疾患の検出において放射性同位元素の使用量を減らしつつ、空間分解能と感度を向上させています。

新製品の発売と強力な核医学パイプライン

グローバルな核医学市場は、主要企業が製品発売の拡大に尽力し、効率的な診断と治療の需要増加に対応するため研究開発(R&D)活動に多額の投資を行うことで、市場が統合されています。これにより、核医学市場の成長がさらに加速しています。例えば、2018年1月、Advanced Accelerator Applicationsは、胃腸膵神経内分泌腫瘍の治療用にFDA承認を受けた初のペプチド受容体核医学療法「Lutathera®」を発売しました。同様に、Norgine B.Vは、乳がん、扁平上皮がん、頭頸部がんなどの腫瘍治療における標的療法向けに設計された次世代核医学製品「Lymphoseek」を発売しました。

地域別動向

北米が最大の市場シェアを占めています

北米は核医学市場で最大のシェアを占めています。この地域は、心血管疾患やがんに罹患する人口が非常に多い地域です。さらに、現地メーカーからの放射性医薬品(radiopharmaceuticals)の容易な入手可能性、医師による診断や治療手順における核医学の受け入れ、技術革新が市場成長を後押ししています。2018年、北米の核医学市場において、心臓病学分野が最大のシェアを占めました。これは、心血管疾患の発生率上昇、SPECTにおける新ハードウェア・ソフトウェア設計の開発、SPECTの採用率の高さが要因です。米国は地域市場を支配しています。これは、テクネチウム(Tc 99m)を含む各種核医学医薬品と放射性医薬品の国内製造への注目が高まっているためです。米国エネルギー省によると、米国における核診断画像検査の約80%が毎日テクネチウム99m(TC-99m)分子を使用しています。米国食品医薬品局(FDA)は、前立腺がんの治療用にアルファ線放出体やラジウムRa 223二塩化物注射剤を含む複数の核医学製剤を承認しています。さらに、2019年メディケア診断放射性医薬品支払い平等法(Medicare Diagnostic Radiopharmaceutical Payment Equity Act of 2019)という新法案の施行により、がんや重度の神経疾患の治療に用いられるより精密で高標的型の核医学製剤へのアクセスが拡大する見込みです。さらに、患者スクリーニングの需要増加と高性能医療診断機器の開発が市場成長を後押ししています。ただし、カナダでは、テクネチウム-99m(Tc-99m)の親同位体であるモリブデン-99(Mo-99)を処理する核反応炉の機能をカナダ核研究所(CNL)が停止したため、市場成長が一定程度制約されています。

ヨーロッパ:急速に成長する地域

欧州の核医学市場は、テクネチウム-99m、フッ素-18、ラジウム-223、ヨウ素-131、イットリウム-90などの放射性同位元素の承認件数増加により、著しい成長を遂げています。ラジウム-223は骨転移を伴う去勢抵抗性前立腺がん(CRPC)患者に使用され、第2相臨床試験中です。一方、I-131はグレーブス病と甲状腺がんの治療に用いられ、第2相臨床試験中です。市場シェアはドイツが最大で、次いでイギリス、フランス、イタリア、スペイン、ロシア、その他のヨーロッパ地域が続きます。この地域は、政府の強力な支援を受けており、市場成長を促進するための新技術の開発に積極的に取り組んでいます。例えば、2019年1月、欧州地域開発基金とKansen voor’s West財団は、がん治療用の新規核医学薬の開発を支援するため、FIELD-LAB NRGにUSD 767万ドルを助成しました。

アジア太平洋地域では、核医薬品の市場は、核医薬品に関する意識の高まり、がんや心血管疾患の有病率の増加、医療費の急増、SPECTとPETの応用拡大に牽引されています。がん指数によると、この地域では年間約670万件の新規症例と440万人の死亡が推定されており、これが市場成長をさらに後押ししています。この地域の規制枠組みは、核医薬品の安全性と有効性を確保しています。例えば、インドでは、核医学製品は原子力規制委員会(AERB)の承認を受けています。中国では、国家食品薬品監督管理局(SFDA)、中国原子力エネルギー局(CAEA)、衛生部(MOH)、国家環境保護局(SEPA)など複数の規制当局が、診断や治療に用いられる核医学製品の承認を行っています。2018年8月、インドネシアの国立原子力機関(BATAN)と国際原子力機関(IAEA)は、結核の診断用に新しい核医学製品(99mTc-エタムブトール)を開発しました。

南米は、予測期間中に著しい成長率を示すと予想されています。これは、核医学の需要増加、慢性疾患の有病率上昇、医療費の急増、承認件数の増加、技術革新などが要因です。この地域は、ブラジルやアルゼンチンなど、研究開発活動に多額の投資を行い、革新的な治療オプションの開発を進める主要市場貢献国が存在するため、市場成長がさらに加速しています。

中東は核医学市場で新興地域として台頭しています。アラブ首長国連邦(UAE)は、医療業界における急速な技術革新と医療費の増加により、地域市場を支配しています。診断セグメントは、糖尿病、冠動脈疾患、骨転移、アルツハイマー病の有病率増加により、最大の市場シェアを獲得すると予想されています。一方、アフリカは市場で最も低いシェアを占めています。これは、医療業界の未発達、医療費の低さ、心血管疾患とがんの有病率増加、意識の不足、および消費力の低さに起因しています。

核医学市場セグメント分析

診断用核医学が市場を支配する

世界の核医学市場は、タイプと用途によって分類されています。

タイプ別

核医学市場は、診断用核医学と治療用核医学の2つに分類されます。診断用核医学セグメントが最大の市場シェアを占めており、予測期間中に著しい成長率で拡大すると推定されています。これは、3D画像の撮影、装置の処理速度の向上、作業の自動化など、診断画像技術の進歩に起因しています。治療用セグメントは、がんや関連疾患における標的療法の開発により、急速な成長が見込まれています。具体的には、Ra-223、ヨウ素-131、サマリウム-153など、腫瘍学や神経学の治療に用いられる放射性同位元素が挙げられます。

核医学は、心臓病学、腫瘍学などでのTc-99m放射性同位元素の採用拡大により、核医学市場で最大のシェアを占めています。SPECT核医学市場は、応用分野別に心臓病学、腫瘍学、神経学、甲状腺、呼吸器、その他に分類されています。心臓病学市場は、数多くの心臓画像診断手続きに広く使用されているため、予測期間中に著しい成長率を示すと予想されています。

PETにおける核医学は、画像診断における高い精度と優れた解像度により、著しい成長が見込まれています。PET核医学市場は、腫瘍学、心臓病学、神経学、炎症、その他に分類されています。腫瘍学セグメントは、血液がん、乳がん、肺がん、腎がん、甲状腺がんなどのがん画像診断における使用拡大により、最も急速に成長する市場です。

核医学の治療市場は、アルファ線療法、ベータ線療法、ブラキセラピーに分類されます。アルファ線療法は、Ra-223をベースとした製品の採用拡大と、市場プレイヤーへの規制承認とライセンス付与の迅速化により、著しい成長が見込まれています。治療応用においては、前立腺がん治療が、発症率と有病率の増加により、主要な市場シェアを獲得しています。

ブラキセラピーは、がん細胞を破壊し、その悪性能力を損なうために、核医学を永久的または一時的に体内に配置する治療法です。従来の放射線療法と比べて、ブラキセラピーは腫瘍に特異的な高線量の放射線を提供し、悪性組織や細胞を正確に破壊します。

核医学市場における主要企業一覧

- Curium Pharma

- Nordion INC.

- Eckert & Ziegler Group

- GE Healthcare

- Bracco Imaging S.p.A

- Bayer AG

- Eczacıbaşı-Monrol Nuclear Products

- Mallinckrodt plc

- North Star Medical Radioisotopes

- Sinotau Pharmaceuticals

- SHINE Medical Technologies

- Global Medical Solutions

- Ltd.

核医学市場セグメンテーション

タイプ別(2021-2033)

- 診断用核医学

- SPECT放射性医薬品

- テクネチウム-99m

- タリウム-201

- ガリウム-67

- ヨウ素-123

- その他のSPECT同位体

- PET放射性医薬品

- F-18

- Ru-82

- その他のPET同位体

- 治療用核医学

- アルファ線放出体

- Ra-223

- ベータ線放出体

- ヨウ素-131

- イットリウム-90

- サマリウム-153

- ルテチウム-177

- レニウム-186

- その他のベータ線放出体

- ブラキセラピー用同位体

- ヨウ素-125

- パラジウム-103

- セシウム-131

- イリジウム-192

- その他のブラキセラピー用同位体

用途別(2021-2033)

- 診断用途

- SPECT 用途

- 心臓

- 骨スキャン

- 甲状腺用途

- 肺スキャン

- その他の SPECT 用途

- PET 用途

- 腫瘍学

- 神経

- その他の PET 用途

- 治療用途

- 甲状腺の適応症

- 骨転移

- リンパ腫

- 内分泌腫瘍

- その他の適応症

エンドユーザー別(2021-2033)

- 病院

- 画像診断センター

- 学術研究機関

- その他

モダリティ別(2021-2033)

- SPECT

- PET

- アルファ線放出体

- ベータ線放出体

- ブラキセラピー

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバル核医学市場規模分析

- グローバル核医学市場概要

- 種類別

- 概要

- 種類別(価値ベース)

- 診断用核医学

- 価値ベース

- SPECT放射性医薬品

- SPECT放射性医薬品(価値ベース)

- テクネチウム-99m

- テクネチウム-99m(価値ベース)

- タリウム-201

- タリウム-201(価値別)

- ガリウム-67

- ガリウム-67(価値別)

- ヨウ素-123

- ヨウ素-123(価値別)

- その他のSPECT同位体

- その他のSPECT同位体(価値別)

- PET放射性医薬品

- PET放射性医薬品(価値別)

- F-18

- F-18(価値別)

- Ru-82

- ルテチウム-82(Ru-82) 価値別

- その他のPET同位体

- その他のPET同位体 価値別

- 治療用核医学

- 価値別

- アルファ線放出体

- アルファ線放出体 価値別

- ラジウム-223(Ra-223)

- ラジウム-223(Ra-223) 価値別

- ベータ線放出体

- ベータ線放出体 価値別

- ヨウ素-131

- ヨウ素-131(I-131) 価値別

- イットリウム-90

- イットリウム-90(Y-90) 価値別

- サマリウム-153

- サマリウム-153 価値別

- ルテチウム-177

- ルテチウム-177 価値別

- レニウム-186

- レニウム-186 価値別

- その他のベータ線放出体

- その他のベータ線放出体 価値別

- ブラキセラピー用同位元素

- 価値別

- ヨウ素-125

- ヨウ素-125 価値別

- パラジウム-103

- パラジウム-103 価値別

- セシウム-131

- セシウム-131 価値別

- イリジウム-192

- イリジウム-192 価値別

- その他のブラキセラピー用同位元素

- その他のブラキセラピー用同位元素 価値別

- 概要

- 用途別

- 概要

- 用途 価値別

- 診断用途

- 価値別

- SPECT 用途

- SPECT 用途 価値別

- 心臓

- 心臓 価値別

- 骨スキャン

- 骨スキャン 価値別

- 甲状腺応用

- 甲状腺応用 価値別

- 肺スキャン

- 肺スキャン 価値別

- その他のSPECT応用

- その他のSPECT応用 価値別

- PET応用

- PET応用 価値別

- 腫瘍

- 腫瘍 価値別

- 神経

- 神経 価値別

- その他のPET応用

- その他のPET応用 価値別

- 治療応用

- 価値別

- 甲状腺の適応症

- 甲状腺の適応症(価値別)

- 骨転移

- 骨転移(価値別)

- リンパ腫

- リンパ腫(価値別)

- 内分泌腫瘍

- 内分泌腫瘍(価値別)

- その他の適応症

- その他の適応症(価値別)

- 概要

- エンドユーザー別

- 概要

- エンドユーザー(価値別)

- 病院

- 価値別

- 画像診断センター

- 価値別

- 学術研究機関

- 価値別

- その他

- 価値別

- 概要

- モダリティ別

- 概要

- モダリティ価値別

- SPECT

- 価値別

- PET

- 価値別

- アルファ線放出体

- 価値別

- ベータ線放出体

- 価値別

- ブラキセラピー

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

• 日本語訳:世界の核医学市場規模・シェア・動向分析レポート(2025-2033):診断用核医学、治療用核医学、ブラキセラピー同位元素

• レポートコード:SRHI657DR ▷ お問い合わせ(見積依頼・ご注文・質問)