| • レポートコード:SRSC3710DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

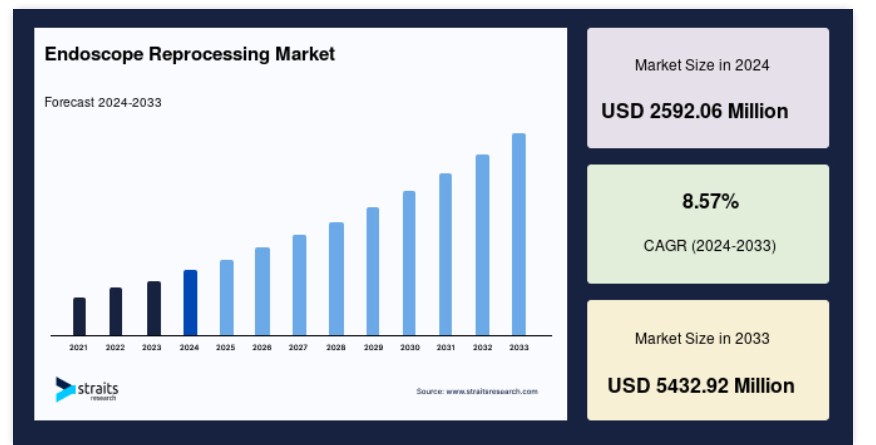

市場規模は2024年に25億9,206万米ドルと評価されました。2025年には28億1,420万米ドル、2033年には54億3,292万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)8.57%で成長すると予測されています。

内視鏡の再処理は、内視鏡および関連アクセサリーの有効な洗浄、消毒、滅菌を含む複数の工程からなるプロセスです。内視鏡の再処理タグは、内視鏡の再処理プロセスに従う内視鏡に使用できます。内視鏡装置の不適切な滅菌による感染リスクの高さが、再処理機器の需要を後押ししています。病院やクリニックにおける高い清掃基準への注目と、滅菌・消毒された医療機器の必要性から、内視鏡再処理市場は拡大すると予想されます。

内視鏡再処理市場成長要因

対象人口における内視鏡検査の需要の高まり

内視鏡検査は、医療現場で最も多く実施される検査の一つです。これは、消化器疾患の早期発見、診断、治療に用いられる強力な診断ツールです。消化器疾患の有病率の増加は、内視鏡検査の実施件数を増加させ、最終的に患者と医療従事者の感染リスクを回避するため、内視鏡の再処理需要を増加させます。

さらに、消化管がんは、世界のがん発症率の26%以上、がん関連死亡の35%を占めています。消化管関連がんの有病率の増加に伴い、内視鏡検査の実施件数は急速に増加しています。また、胃腸疾患の患者が増加していることから、内視鏡検査の需要は以前よりも大幅に増加しています。内視鏡の使用頻度が増加するにつれ、内視鏡にバイオフィルムが形成されるリスクが高まります。そのため、再処理装置が広く使用されており、その高い需要が市場の成長に寄与しています。

内視鏡の再処理を促進する規制ガイドライン

内視鏡の再処理に関するガイドラインは、内視鏡検査施設に対し、安全かつ法規制に準拠した内視鏡の再処理方法を明確に指示するために策定されています。これらのガイドラインは、看護師、医師、感染管理専門家、医療機器専門家、政府機関など、多様な利害関係者が参加する国際的・国内の医療団体によって策定されています。

内視鏡に関連する最近の感染症の発生は、将来のリスクを軽減するための感染管理プログラムの重要性に対する認識を高めました。したがって、患者安全を確保し、連邦および州の規制当局の要件を満たすためには、内視鏡とその付属品の適切な再処理が不可欠です。このようなガイドラインは、不適切な内視鏡再処理による感染の発生率を低減し、患者へのリスクを軽減するため、内視鏡の適切な再処理の必要性を広く促進しています。これらのガイドラインに従うことは、内視鏡再処理業者にとって理想的な認証や認定を取得する機会を提供し、市場成長を促進します。

市場制約要因

内視鏡再処理機器の高コスト

複数の組織は、汚染された柔軟性内視鏡に関連する感染症の発生を受けて、厳格な再処理ガイドラインを発行しています。これらのガイドラインは、疾病リスクの低減と患者安全の向上を目的としています。これらの推奨事項への準拠には、施設が内視鏡再処理に追加のリソースを投入する必要があります。さらに、米国における柔軟性内視鏡の再処理コストは、USD 114.07 から USD 280.71 まで幅があります。1台のエンドスコープの再処理にかかる平均作業時間は76分で、再処理に従事する職員には外科医、患者ケア技術者、登録看護師、呼吸療法士などが含まれます。また、これらの職員は時間給で報酬が支払われます。したがって、エンドスコープ再処理に関連するこのような高コストは、再処理機器の活用を妨げる要因となっています。

市場機会

内視鏡再処理方法の技術的進歩

2008年、疾病管理予防センター(CDC)は、柔軟性のある内視鏡とAERを改善・再設計し、感染症の伝播リスクを低減する必要があると指摘しました。CDCの報告書では、AERは手動の再処理方法に比べて優位性があり、これらの装置は再処理の複数の工程を自動化し、高レベル消毒剤への職員の曝露を最小限に抑える点が挙げられています。

さらに、内視鏡の清掃は、最近までその管腔内部を清掃することができなかったため複雑でした。最新の技術革新により、器具の内部チャンネルを清掃残渣や損傷の有無を検査できる柔軟な検査カメラシステムが開発され、感染率の低減に役立つ可能性があります。複数のメーカーは、消毒ワークフローの自動化を強調し、生産技術の進歩とイノベーション戦略を定義しています。したがって、内視鏡再処理方法の技術革新は、市場成長の機会を生み出しています。

地域別動向

北米:8.01%のCAGRで dominante 地域

北米は、グローバルな内視鏡再処理市場における最大のシェアを占めており、予測期間中に8.01%のCAGRで成長すると予想されています。北米における消毒システムへの需要は、慢性疾患の増加、院内感染(HAI)、厳格な規制、消毒と滅菌に関する政府の支援策などが主な要因となっています。米国とカナダにおける医療インフラの進展は、今後数年間で医療現場における消毒剤と洗浄剤の需要を促進すると予想されています。これらの製品の使用の容易さと利便性が、さまざまなエンドユーザーアプリケーションセグメントにおけるこれらの製品の市場拡大につながっています。

さらに、内視鏡を用いた低侵襲手術の件数が増加しています。内視鏡手術の件数変化に伴い、内視鏡の高水準消毒を可能にする自動内視鏡再処理装置の需要が拡大する見込みです。さらに、医療機器の再処理を支援する規制ガイドラインと、自動内視鏡再処理装置の製品承認件数の増加が、地域における内視鏡再処理装置および関連アクセサリーの需要を後押ししています。

ヨーロッパ:最も急速に成長する地域で、最高CAGRを記録

ヨーロッパは、予測期間中に8.30%のCAGRで成長すると予想されています。慢性疾患を抱える高齢人口の増加、院内感染(HAI)と入院の増加が、地域の市場成長を後押ししています。高度な医療インフラ、医療業界の技術革新、消毒システム用のスマートデバイスの開発が、地域市場の成長に寄与しています。COVID-19の流行により、医療施設の消毒と医療従事者および患者の手洗いが必須となり、地域市場の成長を促進しました。さらに、消化器がんは地域におけるがん関連死亡の28%を占めています。そのため、内視鏡検査を必要とする患者数が多く、地域市場の成長を後押ししています。

アジア太平洋地域では、高齢化、慢性疾患、医療費の増加、技術開発、およびCOVID-19のパンデミックが、市場成長の主要な要因となっています。医療関連感染(HAI)の蔓延は、医療施設における消毒システムの採用を促進しています。WHOは2015年のファクトシートで、低・中所得国(LMICs)におけるHAIの発生率が5.7%~19.1%であると指摘しています。また、集中治療室(ICU)で発生する感染症の頻度は、LMICsでは高所得国に比べて2~3倍高いとされています。さらに、アジア太平洋地域のHAIリスクは、世界的に見ても先進国に比べて2~20倍高いと推定されています。

ラテンアメリカにおけるHAIの増加は、高齢化人口の増加と関連しており、予測期間中に医療用消毒システムメーカーに成長機会をもたらす可能性があります。慢性疾患の有病率と流行・パンデミックの発生は、地域全体での消毒剤と洗剤製品の使用を増加させています。これは主に、特に医療現場での適切な消毒実践を確保するための政府の取り組みの増加に起因しています。中東・アフリカ地域の市場成長率は、他の地域に比べて緩やかです。これは、衛生的に高度な治療手順を必要とする大規模で適切な治療を受けていない患者人口、政府の取り組みと医療費の増加、医療インフラの改善などが要因です。同地域における感染症の発生率は、今後数年間で増加すると予測されています。

セグメント分析

製品別

消毒剤セグメントが最大の市場シェアを占めており、予測期間中に年平均成長率(CAGR)9.23%で成長すると予測されています。消毒剤は、不活性物質上の微生物を不活化または破壊するための化学物質です。これらの物質は、生体組織内の微生物を破壊する抗せ菌剤とは異なります。消毒剤は、低レベル消毒剤、中間レベル消毒剤、高レベル消毒剤に分類されます。低レベル消毒剤は、ほとんどの細菌の栄養細胞と脂質を含むウイルスを迅速に殺すことができます。中間レベル消毒剤と高レベル消毒剤はすべての微生物を殺しますが、細菌の胞子を破壊する能力で異なります。消毒剤の利点の一つは、低コストで広く入手可能であることです。

消毒剤の他の利点には、効果的な殺菌作用、洗浄作用、結核菌殺菌作用、およびウイルス殺菌作用が含まれます。さらに、消毒剤は蒸発時に残留物を残さず、臭いが少なく、染色しない特性を持っています。これらの特性により、消毒剤は医療現場での採用が加速しています。COVID-19の流行期間中、スキャナー、画像診断装置、高頻度接触面、医療器具などの医療施設内のさまざまな領域の消毒に消毒剤の使用が大幅に増加しました。化学消毒剤は高毒性であり、臨床や手術の現場で広く使用されています。そのため、パンデミック中の消毒剤の需要急増を受け、STERIS、3M、The Clorox Companyなど主要なメーカーは消毒剤の生産を拡大しました。

その他のセグメントには、ブラシ、事前清掃キット、ベッドサイドキット、清掃アダプター、浸漬シールド、内視鏡再処理シンクおよび洗浄補助具、視覚検査および漏洩検査器、内視鏡再処理プロセスで使用される追跡ソフトウェアが含まれます。内視鏡アクセサリーは、無菌部位に侵入する重要な医療機器です。複雑な構造、狭い管腔、熱に弱い材料、半無菌内視鏡装置での使用など、他の医療・手術器具と比べて再処理が困難な特徴を有しています。多くの国際ガイドラインは、内視鏡検査における衛生管理と感染防止に焦点を当てています。これらのガイドラインは、柔軟性のある内視鏡と消化器内視鏡検査で使用されるアクセサリーに限定されています。これらのガイドラインは、消化器内視鏡検査における重要な安全面のうち、主に内視鏡や内視鏡用アクセサリーの不適切な再処理による感染防止に焦点を当てています。

エンドユーザー別

病院セグメントが市場最大の貢献セグメントであり、予測期間中に年平均成長率(CAGR)7.98%で成長すると予想されています。感染症、流行病、パンデミックの増加に伴い、病院は医療機器の消毒と滅菌の最高水準を確保する必要があります。また、医療機器の消毒・滅菌プロトコルの有効性を保証する必要があります。感染リスクを低減するため、医療施設は内視鏡を含む医療機器を清潔に滅菌する信頼性が高く高品質な方法を持つ必要があります。

病院は、最高基準を満たすため内視鏡の再処理プロトコルを見直す必要があり、これにより感染症の発生リスクを低減できます。高水準の消毒が施された内視鏡における感染リスクは、病院において重大な懸念事項です。湿った状態のまま放置された内視鏡は、深刻な汚染リスクを伴います。多くの病院での感染症の発生は、柔軟性のある内視鏡の不適切な乾燥と関連しており、これにはMycobacterium tuberculosis、Serratia marcescens、Pseudomonas aeruginosa、Mycobacterium chelonaeによるものも含まれます。

2017年、研究者は米国で最も成績の良い病院3施設で、消毒済みの内視鏡の62%が細菌(潜在的な病原体を含む)に陽性反応を示した事例を調査しました。他の2施設ではさらに深刻な状況で、消毒済みの内視鏡の85%と92%が細菌に陽性反応を示しました。したがって、病院における内視鏡処理の需要は高いです。

専門クリニックは、乳児、小児、思春期、および一部の成人で、医療的に複雑な疾患を有する患者を診療します。これらのクリニックは、医療システムや病院グループと関連していることが多くありますが、独立した診療所として運営されている場合もあります。専門医療クリニックの患者は、一般病院では通常利用できない高度な専門知識、リソース、治療プログラムにアクセスできます。専門クリニックは長年蓄積した経験を有し、高度な手術機器と感情的な支援を組み合わせた改善された治療を提供しています。専門クリニックでは、胃潰瘍、がん、ポリープなど、消化器疾患の診断と治療を可能にする多様な内視鏡検査技術を実施しています。これらのクリニックでは、さまざまな手技を行うために内視鏡を使用し、内視鏡関連感染のリスクを低減するため、内視鏡再処理システムを採用しています。多くの内視鏡検査センターでは、換気機能付きの内視鏡保管キャビネットを採用しています。

一方、医師の診療所や専門クリニックなどの他の医療施設では、処理済みの器具を清潔な保管室に保管しています。世界中の多くの医師は、適切な設備への投資、手術室を収容できるオフィスの建設、外来手術の認定取得、オフィスベースの内視鏡検査を提供するスタッフを採用するなど、内視鏡検査サービスの提供体制を整えています。市場動向、報酬体系、その他の政策変更が複合的に作用し、内視鏡検査サービスの医師の診療所への移行を促進しており、医療オフィススイートの内視鏡再処理システム導入の必要性が高まっています。

内視鏡再処理市場における主要企業一覧

- Cantel Medical

- Fortive

- Olympus Corporation

- Ecolab

- Steris

- Getinge Ab

- 3M

- Hako Group

- Lonza

- Richard Wolf GmbH

- Bes Healthcare

- Metrex Research LLC

- Medalkan

- Mitra Group

- Pharmax

- Summit Imaging Inc.

- Medical Devices Group Srl

- The Clorox Company

- Tuttnauer

- Nanosonics

- Contec

- Hoya

- Conmed

- Creo Medical

- Censis

- Cardinal Health

内視鏡再処理市場セグメンテーション

製品別(2021-2033)

- 消毒剤

- 再処理機器

- 洗剤

- 乾燥、保管、輸送システム

- その他

エンドユーザー別(2021-2033)

- 病院

- 専門クリニックおよび医療施設

- 独立型再処理サービス施設

- その他

目次

- ESGの動向

- 免責事項

執行要約

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバル内視鏡再処理市場規模分析

- グローバル内視鏡再処理市場概要

- 製品別

- 概要

- 製品別価値

- 消毒剤

- 価値別

- 再処理機器

- 価値別

- 洗剤

- 価値別

- 乾燥、保管、輸送システム

- 価値別

- その他

- 価値別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー価値別

- 病院

- 価値別

- 専門クリニックおよび医療オフィススイート

- 価値別

- 独立型再処理サービス施設

- 価値別

- その他

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

• 日本語訳:世界の内視鏡再処理市場規模・シェア・動向分析レポート(2025-2033):消毒剤、再処理機器、洗剤、乾燥、保管、輸送システム、その他

• レポートコード:SRSC3710DR ▷ お問い合わせ(見積依頼・ご注文・質問)