| • レポートコード:SRSC56965DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

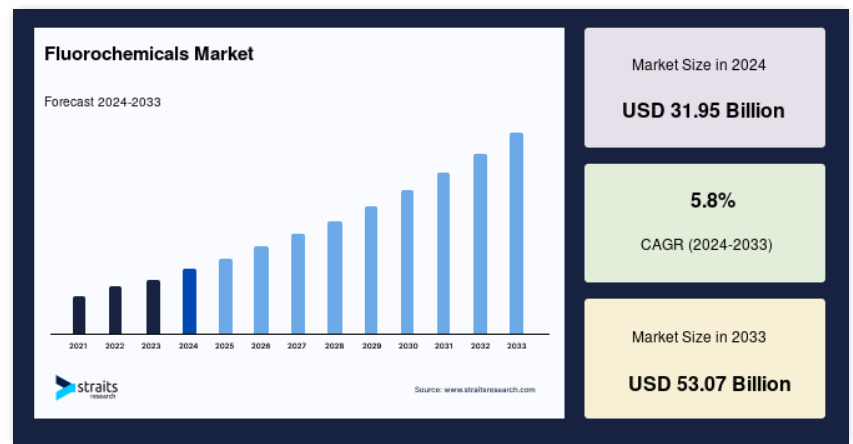

フッ素化学品の世界市場規模は、2024年に319.5億米ドルと評価され、2025年の338.0億米ドルから 2033年には530.7億米ドルに成長すると予測され、予測期間中(2025-2033年)の年平均成長率は5.8%です。

フッ素化学品とは、フッ素を含む様々な化合物のこと。特に、炭素に結合した水素の大部分をフッ素が置換した有機化合物(フルオロカーボンとして)。すべてのフッ素化学物質は、毒性があり腐食性のあるガスであるフッ化水素(HF)から、非常にエネルギー集約的なプロセスで生成されます。厳しい安全規制にもかかわらず、HFの流出は過去数十年間に何度も発生しており、時には死亡事故や環境に悪影響を及ぼすこともあります。

レポート目次

世界のフッ素化学市場は、冷凍、電子、医薬品、自動車用途での需要の高まりにより成長を遂げています。フッ素樹脂、フッ素系ガス、特殊化学品の高性能用途への採用が増加していることが、市場の需要をさらに押し上げています。技術の進歩や、地球温暖化係数(GWP)の低い代替品など、環境に優しいフッ素化学品へのシフトも市場拡大に寄与しています。しかし、フッ素化合物に関する規制上の課題や環境問題が今後の成長に影響を与える可能性があります。

最新の市場動向

冷凍空調システムの進歩

フッ素化合物の急速な拡大は、主に最新の冷凍・空調技術におけるフッ素化合物の重要な役割に起因しています。フッ素化学品は、特にハイドロフルオロカーボン(HFC)やハイドロフルオロオレフィン(HFO)など、エネルギー効率の高い冷却を促進する重要な冷媒です。世界的な気温上昇と都市化の加速に伴い、空調・冷凍システムの需要はかつてない伸びを示しています。家庭用、商業ビル、コールドチェーン物流などの産業用途のすべてで、フッ素化学製品への依存度が高まっています。

さらに、新興国では空調・冷凍機器への個人消費が急増し、市場の拡大に拍車をかけています。エネルギー効率の高い冷却システムへの需要の高まりは、環境規制に適合するフッ素化学ベースの冷媒の技術革新を促進します。

- 例えば、2023年3月、グリーン・パワー・インターナショナルは、グジャラート・フロロケミカル・リミテッド(GFL)で3基のMWMガソリン・エンジンを整備しました。10万時間以上稼働しているこれらのエンジンは、産業用冷凍機とエネルギーソリューションにおけるフッ素化学の統合を浮き彫りにしています。

フッ素化学市場の成長要因

自動車産業の成長

自動車産業では、アルミニウムを中心とした軽量素材への移行が進んでおり、アルミニウム製錬に使用される主要なフッ素化学物質であるフッ化アルミニウム(AlF3)の需要を大幅に押し上げています。自動車メーカーが燃費の向上と排出ガスの削減に努める中、自動車製造においてアルミニウムが重金属に取って代わることが増えています。さらに、バッテリーの航続距離を延ばすために軽 量材料を必要とする電気自動車(EV)の台頭が、フッ素 化学ベースの材料に対する需要をさらに押し上げて います。

- 例えば、EV車の販売台数は2022年に60%急増し、初めて1,000万台を突破しました。持続可能な輸送手段へのシフトが材料需要を再構築しており、アルミニウムを多用する自動車生産が自動車用途でのフッ化アルミニウムの消費拡大を牽引しています。

- 国際エネルギー機関(IEA)によると、2022年には世界で販売される自動車の7台に1台がEVになるのに対し、2017年には70台に1台にすぎません。自動車メーカーがよりクリーンなエネルギー・ソリューションに移行するにつれて、フッ素化学物質はEVのバッテリー冷却システム、軽量構造材料、断熱部品に不可欠となります。

さらに、フッ素化学は生体適合性と化学的安定性が高いため、医療分野での使用も増えています。人工関節、ペースメーカー、手術用ステ ントなどの医療用インプラントへの応用により、イン プラントの寿命が延び、拒絶反応や炎症による合併症 が減少するため、医療ソリューションが一変します。このような特性は、医療機器用ふっ素 樹脂コーティング剤の技術革新も促進し、耐久 性と耐薬品性の向上を実現します。

阻害要因

規制上の制約

フッ素化学薬品市場は、特定のフッ素化学薬品、特に過フッ素化アルキル物質(PFAS)およびポリフッ素化アルキル物質(PFAS)に関連する環境および健康への懸念から、規制当局による監視の強化に直面しています。これらの難分解性化学物質は長期的に環境に影響を与えることが知られており、段階的に廃止されるか、エコフレンドリーな代替品に置き換えられつつあります。世界中の規制機関は、地球温暖化係数(GWP)の高い冷媒やフッ素化学誘導体の使用に厳しい制限を課しています。

- 例えば、アメリカ環境保護庁(EPA)は2024年4月に新しいPFAS規制を発表し、PFOAとPFOSをCERCLAの有害物質に指定しました。この分類により、報告、浄化、モニタリングの要件が厳格化され、フッ素化学物質の産業利用に影響が及びます。

- 同様に、欧州連合(EU)のREACH規制は、2030年までに特定のハイドロフルオロカーボン(HFC)とパーフルオロ化学物質を段階的に廃止することを提案しています。このような変化により、企業は低GWPで生分解性の代替品を求めるようになっています。

市場機会

エコフレンドリー素材の重視が持続可能性イノベーションを促進

環境への関心が高まるにつれ、企業は持続可能性 の目標に合わせてエコフレンドリーなフッ素化 学物質にシフトしています。産業界は、環境への影響を最小限に抑えるため、低GWP冷媒、リサイクル可能なフッ素樹脂、代替製造プロセスの開発に積極的に取り組んでいます。この移行は、グリーンフッ素化学技術に投資する企 業に有利な機会をもたらします。

- 例えば、ハネウェルやダイキンのような大手フッ素化学 メーカーは、従来型の冷媒よりも地球温暖化係数(GWP) が大幅に低いハイドロフルオロオレフィン(HFO)に重点的に 投資しています。

- 世界的な化学大手であるソルベイは、使用済みの自動車部品や産業部品から再利用可能なフッ素化学物質を抽出する革新的なフッ素樹脂リサイクルプロセスを開発しました。

さらに、気候政策が強化され、企業が環境に配慮した解決策を求める傾向が強まる中、持続可能な代替策を革新するフッ素化学メーカーは競争力を獲得することになるでしょう。再生可能エネルギー貯蔵、電気自動車用バッテリー、先端複合材料におけるフッ素化学の統合は、市場の長期的成長の可能性をさらに際立たせます。

地域別インサイト

アジア太平洋: 産業成長とインフラ整備で優位を占める地域

アジア太平洋地域は、激しい産業化、都市化、インフラ投資の増加により、世界市場を支配している地域です。同地域はフッ素化学製品の生産で大きなシェアを占めており、中国、インド、日本が製造と消費の主導権を握っています。熱帯気候における空調・冷蔵需要の高まりと半導体・電子産業の急拡大がフッ素化学の使用を促進しています。さらに、特に中国とインドで成長する自動車産業が、フッ化アルミニウムと特殊フッ素樹脂の需要を増大させています。

- 例えば、中国は高GWPフッ素化学物質を段階的に削減するため、より厳しい環境規制を実施しています。インドのエネルギー効率局(BEE)は、HVACシステムに低排出冷媒の採用を義務付けています。

- さらに2023年には、中国の大手フッ素化学メーカーである東岳集団が、リチウムイオン電池産業を支援するため、PTFEとPVDFの生産ラインを2億ドルで拡張すると発表しました。同様に、インドのGujarat Fluorochemicalsは、自動車と電子部門の需要に対応するため、高性能フッ素樹脂に投資しています。

北米 技術の進歩と規制への対応

北米は、旺盛な産業需要、技術の進歩、規制の進展に牽引され、世界市場で最も急成長している地域です。同地域の市場シェアは大きく、米国が生産と技術革新でリードしています。同市場は、冷凍、電子、自動車、医療の各分野における用途が原動力となっています。エネルギー効率の高い冷凍・空調システムに対する需要の高まりが主要な促進要因です。さらに、自動車セクターのアルミニウムベースのコンポーネントへのシフトが、フッ化アルミニウムの需要を促進しています。

- 米国環境保護庁(EPA)はAIM法の下でより厳しい規制を施行し、高GWPハイドロフルオロカーボン(HFC)の段階的削減を推進しています。ケムールやハネウェルといった大手フッ素化学メーカーは、オプテオンやソルスティスといった次世代冷媒への投資を加速させています。

- 例えば、ケムール社は2024年4月、半導体産業からの需要増に対応するため、テキサス州のテフロンフッ素樹脂生産施設を拡張しました。同様に、ハネウェルは、持続可能な自動車冷却をサポートするHFO-1234yf冷媒の生産に3億ドルを投資すると発表しました。

国別分析

- 米国 : 旺盛な産業需要と規制支援により、米国が世界市場を支配。EPAによる高GWP HFCの段階的削減は、低GWP冷媒への大きな投資につながりました。2024年、ハネウェルはソルスティス冷媒の生産拡大を発表し、ケムールは半導体生産をサポートするためにテフロンの生産能力を増強しました。

- ドイツ : インダストリー4.0に注力するドイツでは、オートメーション、半導体、EVバッテリーの分野でフッ素化学製品の需要が高まっています。ドイツは持続可能な冷媒に投資しており、BASFは次世代フッ素化学ソリューションを開発しています。ドイツ政府がEVバッテリーの研究に10億ユーロの補助金を出したことが、フッ素樹脂の需要をさらに押し上げました。

- 中国 : 中国はフッ素化学製品の最大の生産国で、電子産業、HVAC、自動車産業向けの強固なサプライチェーンがあります。政府が高GWP冷媒を禁止したことで、HFOとハイドロフルオロエーテル(HFE)の生産が増加。2023年、東岳集団はフッ素樹脂の生産を拡大し、電池やコーティング剤などの高性能用途に注力。

- インド : インドのフッ素化学市場は、自動車、建設、製薬セクターの拡大に牽引されて急成長しています。グジャラート・フロロケミカルは、国内需要を支えるために生産能力を増強しています。インド政府のPLI制度は、地元メーカーが持続可能なフッ素化学製品を開発するインセンティブをさらに高めています。

- 日本 : 日本のフッ素化学産業は、電子と精密エンジニアリングの進歩に牽引されています。空調業界のリーダーであるダイキンは、世界的な環境規制に準拠した低GWP冷媒を開発しました。日本政府は、持続可能なフッ素化学応用、特に半導体とエネルギー貯蔵の研究開発に資金を提供しています。

- 韓国 : 韓国は、半導体およびディスプレイパネル製造用のフッ素化学製品の主要プレーヤーです。SK イノベーションやLG ケムのような企業は、リチウムイオンバッテリー用のフッ素樹脂に投資しています。政府のグリーン・ニューディールは、エコフレンドリーな冷媒の採用に重点を置いています。

- ブラジル : ブラジルのフッ素化学品市場は、冷蔵、HVAC、航空宇宙 需要の増加により拡大中。環境に優しい冷媒への規制シフトにより、HFOへの投資が増加。2023年には、地元メーカーが欧州企業と提携して持続可能なフッ素化学製品を開発。

- オーストラリア : オーストラリア市場は、鉱業、製薬、冷凍用のフッ素化学製品で力強い成長を遂げています。オーストラリア政府は、オゾン層破壊物質に関する厳格な規制を実施し、代替冷媒の採用を促進しています。オリカのような産業は、工業用途のフッ素化学イノベーションに投資しています。

フッ素化学市場のセグメンテーション分析

製品別

フッ素樹脂は世界市場でシェアを獲得しています。フッ素樹脂は、高耐熱性、化学的不活性、低摩擦性などのユニークな特性により、自動車、電子、建築などさまざまな産業で不可欠な材料として高い人気を誇っています。卓越した性能特性を持つ材料への需要の高まりと、製品の持続可能性と耐久性が重視されるようになったことが、市場におけるフッ素樹脂の優位性の一因となっています。産業界はフッ素樹脂の汎用性と信頼性を評価しており、フッ素樹脂の人気とフッ素化学市場の成長を後押ししています。

用途別

フッ素化学産業で最も大きな市場シェアを占めているのは自動車産業です。この優位性は、重要な自動車部品やプロセ スにフッ素化学製品が広く使用されているためです。空調システムから潤滑剤、保護コーティング剤に至るまで、フッ素化学製品は自動車の性能、耐久性、効率の向上に不可欠です。エネルギー効率、排出ガス削減、安全基準を推進する厳しい規制が、自動車セクターにおけるフッ素化学製品の需要を促進しています。自動車産業がより高度な技術と環境に優しい実践に向けて進化を続ける中、フッ素化学製品への依存度は高まることが予想され、フッ素化学製品市場における主要プレーヤーとしての地位は確固たるものになるでしょう。

企業市場シェア

世界のフッ素化学市場は適度に細分化されており、産業化の進展、エコフレンドリー製品への需要、技術の進歩により拡大が見込まれています。各企業は、製品の差別化、競争力のある価格設定、流通チャネルの拡大など、市場シェアの向上や維持のためにさまざまな戦略を採用しています。技術革新に重点を置き、進化する顧客の需要に応えるために新製品や改良品を継続的にリリースする企業もあります。また、マーケティングや広告に投資し、ブランド認知や顧客ロイヤルティを強化する企業もあります。戦略的パートナーシップ、合併、買収も、より大きなシェアを獲得するために一役買っています。

3M:フッ素化学市場における新興プレーヤー

3Mは、フッ素樹脂(テフロンなど)、フッ素系界面活性剤、特殊フッ素化学品など、広範かつ多様な製品ポートフォリオにより、電子、自動車から医療、消費財に至るまで幅広い産業にサービスを提供しており、フッ素化学品市場をリードし、支配的なプレーヤーとしての地位を確立しています。3Mは、フッ素樹脂、フッ素系界面活性剤、特殊フッ素化学品などのフッ素化学品のトップメーカー。同社は、消費者、医療、産業、安全・輸送、電子・エネルギーなど様々な事業分野で事業を展開。製品ポートフォリオには、接着剤、研磨剤、ろ過システム、フッ素化学製品など、さまざまな産業製品が含まれます。3Mはアメリカ大陸、アジア太平洋地域、ヨーロッパ・中東・アフリカ地域の多くの国で製造・販売事業を展開し、世界的な存在感を示しています。革新、品質、持続可能性へのコミットメントは、世界中で信頼され、認知されたブランドとなっています。

フッ素化学市場の主要企業リスト

-

- 3M Company

- AGC Group

- Arkema group

- Chukoh Chemical Industries, Ltd.

- Daikin Industries, Ltd.

- Derivados del Fluor, S.A.U.

- DIC Group

- Dongyue Group

- DuPont de Nemours, Inc.

- Dynax Corporation

- GMM Pfaudler

- Gujarat Fluorochemicals Limited by INOXGFL group

- Halocarbon, LLC

- HaloPolymer Kirovo-Chepetsk, LLC

- Honeywell International Inc.

- Kanto Denka Kogyo Co., Ltd.

- Maflon S.p.A. by Guarniflon S.p.A.

- Mitsui Chemicals, Inc.

最近の動向

- 2025年1月-AGC株式会社は、2024年までに機能化学品事業の売上高2,000億円超を目指し、フッ素化学品の生産能力を増強する計画を発表しました。これは、半導体産業を中心とした需要の大幅な伸びが見込まれることに対応したもの。

- 2025年2月-アルケマは 、JEC WORLD 2025において、産業と環境の転換期に対応するソリューションに焦点を当てたイノベーションを発表しました。この技術には、バッテリーリサイクルやその他の持続可能な技術のための新しい製品も含まれます。

アナリストの見解

当社のアナリストによると、フッ素樹脂、フッ化炭素、無機フッ素化学品など様々な種類を含む世界のフッ素化学品市場は、自動車から医薬品まで多様な用途でダイナミックな様相を呈しています。市場の成長を後押ししているのは、自動車産業におけるフッ化アルミニウムの需要増加や医療用途の拡大といった要因です。しかし、規制上の制約、原料価格の変動、代替品との競争が課題となっています。

さらに、新興産業、持続可能性の重視、研究開発の革新、新興国への進出が市場の成長を支えるでしょう。フッ素化学の世界市場は、工業化の進展、エコフレンドリー製品への需要、冷媒、ポリマー、特殊化学品などの用途における技術進歩により拡大が見込まれています。

フッ素化学市場のセグメント

製品種類別(2021年〜2033年)

- フルオロカーボン

- フッ素樹脂

- 無機化学品

- ガス

- 特殊有機

用途別 (2021-2033)

- 自動車産業

- 電子産業

- 化学処理産業

- 製薬産業

- 建設産業

- 繊維産業

- 航空宇宙産業

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

フッ素化学の世界市場規模分析

- フッ素化学の世界市場紹介

- 製品種類別

- 製品タイプ別

- 金額別製品種類

- フルオロカーボン

- 金額別

- フッ素樹脂

- 金額別

- 無機化学品

- 金額別

- ガス

- 金額別

- 特殊有機

- 金額別

- 製品タイプ別

- 用途別

- 導入

- 金額別アプリケーション

- 自動車産業

- 金額別

- 電子産業

- 金額別

- 化学処理産業

- 金額別

- 製薬産業

- 金額別

- 建設産業

- 金額別

- 繊維産業

- 金額別

- 航空宇宙産業

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界のフッ素化学品市場規模・シェア・動向分析レポート(2025-2033):フルオロカーボン、フッ素樹脂、無機化学品、ガス、特殊有機化合物

• レポートコード:SRSC56965DR ▷ お問い合わせ(見積依頼・ご注文・質問)