| • レポートコード:SRAM2977DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

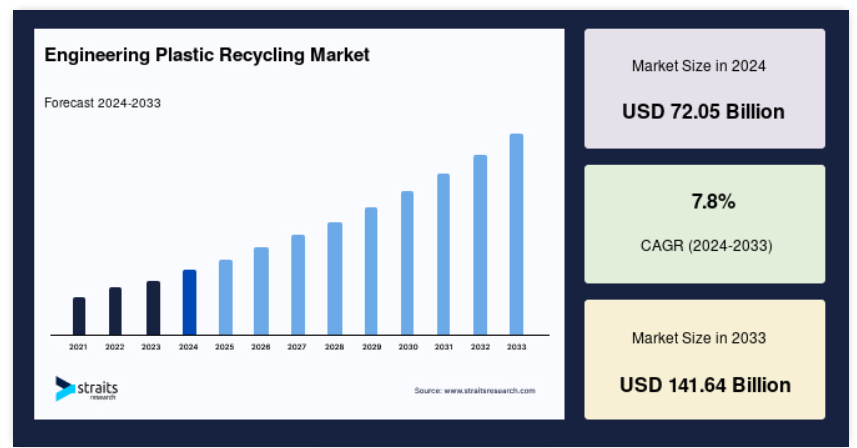

エンジニアリングプラスチックリサイクルの世界市場規模は、2024年には720億5,000万米ドルと評価され、2025年には776億7,000万米ドル、2033年には1,416億4,000万米ドルに達すると予測され、予測期間中(2025年〜2033年)の年平均成長率は7.8%で成長すると予測されています。

プラスチックのリサイクルは、使用済みのプラスチック材料を再利用して新しい商品を作ることです。正しく行われれば、埋立地の必要性を減らし、資源を節約し、プラスチック汚染や温室効果ガスの排出から環境を守ることができます。リサイクル率は上昇しているとはいえ、紙、ガラス、アルミニウムなど他のリサイクル品に比べると、まだまだ遅れています。また、2015年の世界のリサイクル率は9%、世界の焼却率は12%、船舶廃棄を含む世界の埋め立てまたは環境廃棄率は79%でした。20世紀にプラスチックが生産され始めてから2015年までの間に、世界全体で63億トンのプラスチック廃棄物が発生しました。実質的にすべてのプラスチックは非生分解性であり、環境に蓄積され悪影響を及ぼす可能性があるため、リサイクルは極めて重要です。

レポート目次

エンジニアリングプラスチックリサイクル市場の成長要因

消費者製品と包装製品の両方における持続可能性の高まり

プラスチックは低コストで軽量、耐久性に優れ、成形しやすい素材です。過去10年間で、プラスチックの生産量は大幅に増加しました。今日のプラスチックのほとんどは、1950年の230万個から2019年の3億6800万個へと過去数年間に発生したものであり、2050年までに倍増すると予想されています。沿岸国からは年間800万トンのプラスチック廃棄物が失われています。プラスチック汚染は、使い捨てプラスチック製品の生産増加により、世界で最も差し迫った環境問題のひとつとなっています。プラスチック汚染は、ゴミ収集が効果的でない、あるいは存在しないアジアやアフリカの発展途上国で最も顕著です。先進国でもプラスチックのリサイクルに苦慮しており、地域社会や政府は廃棄物処理に取り組まなければなりません。廃棄物処理は、消費者人口の増加と廃棄物生産量の増加による問題です。プラスチックの大量生産と環境への影響を減らすため、世界中の多くの政府や団体がプラスチックのリサイクルを重視しています。

再生ポリエステルの利用拡大

PETは最もリサイクルされているプラスチックであり、その繊維は環境にやさしいものです。ほとんどの再生PETフレークは溶融され、新しいポリエステル繊維に紡糸されます。これらの素材はカーペット、毛布、衣類、その他の繊維製品に使用されています。PETは、その機能性とリサイクル性の高さから、世界中で最も人気のあるプラスチック包装材料のひとつに数えられています。PETを加熱成型した最もよく知られた形状は、水や飲料用のプラスチックボトルで、透明で安全かつ実用的な液体包装手段です。PET包装は、ガラスやアルミニウムのような代替品よりも融点が低いため、クローズドループでより多くのPET包装にリサイクルすることができます。PETのこれらの要素は、予測期間中に市場を牽引すると予想されます。

エンジニアリングプラスチックリサイクル市場の阻害要因

技術的懸念

エンジニアリングプラスチックはリサイクルされるたびに、一般的な汎用プラスチックと同様に品質や耐久性が低下します。リサイクルされたプラスチックの品質が悪すぎて、一部の用途にしか使えないこともあります。現在のプラスチックのリサイクルモデルは、一般的に「廃棄物ヒエラルキー」に従っています。モデルによっては、プラスチックを繰り返し分解し、徐々に品質レベルを下げてから、燃やしてエネルギーを回収するものもあります。さらに、プラスチックは複雑な素材であるため、同じ種類の他のプラスチックと一緒にリサイクルすることはできません。リサイクルの対象となるプラスチックは、他の種類のプラスチックと混ざってはならないため、他の種類のプラスチックと分別する必要があります。しかし、これはなかなか難しい作業です。分別しないと再生品の品質が落ちてしまうからです。ペレットに再加工して必要な品質のプラスチックを製造するためには、食品残渣やラベルなどを含むプラスチックを丁寧に選別し、洗浄する必要があり、非常にコストがかかると予想されます。その結果、リサイクル産業にとって、再生プラスチックの品質と実用性を維持することは困難です。

エンジニアリングプラスチックリサイクルの市場機会

プラスチックの自動処理・選別のための新しいリサイクル技術

さまざまな種類のプラスチックを選別するには、多くの場合、時間と財政投資の両方が必要です。しかし、新しい技術の開発により、選別システムの効率が加速し、リサイクルプロセスが合理化されることが期待されています。このような技術は、信頼できる検出器、高度な意思決定、認識ソフトウェアを使用して、自動プラスチック選別の効率と精度を向上させます。水を使わずにプラスチックを洗浄、冷却、再生する技術の開発は、プラスチックのリサイクルを早急に促進し、リサイクルの勢いを維持する可能性のある最先端技術のひとつです。これらの技術革新は、エネルギー、水、エネルギーの使用を削減することで、環境上の利点を高め、リサイクルコストを下げることができます。

パートナーシップや技術は有望ですが、リサイクルの革新はまだ初期段階にあります。消費者、回収業者、回収プラスチックの最終ユーザーの参加が必要です。したがって、プラスチックの自動処理と選別のためのリサイクル技術におけるこのような技術革新の継続的な発展により、リサイクル・エンジニアリング・プラスチックの市場は、今後数年のうちに十分な成長機会を得られると思われます。

地域別インサイト

アジア太平洋: 市場シェア6.42%で圧倒的な地域

アジア太平洋地域は、エンジニアリングプラスティックリサイクルの世界市場において最も大きなシェアを占めており、予測期間中の年平均成長率は6.42%となる見込みです。中国はこの地域最大のGDPを持ち、PETの重要な消費国です。原材料が豊富で生産コストが低いため、近年エンジニアリングプラスチックの生産が伸びています。人口増加、都市化、様々な産業における金属代替がPET消費を増加させており、予測期間中にリサイクルPET市場を押し上げるはずです。中国は包装産業も第2位です。電子レンジ、スナック菓子、冷凍食品などの食品カテゴリーでカスタマイズ包装が増加しているため、予測期間中に成長する見込みです。エンジニアリングプラスチック(再生PET容器、ボトルなど)は、従来型の包装用プラスチックよりも優れているため、包装分野での採用が進んでいます。

ヨーロッパ 年率8.80%の急成長地域

ヨーロッパは予測期間中、年平均成長率8.80%で成長する見込み。ドイツ経済は世界第5位、ヨーロッパでは最大。2019年のドイツ経済の成長率は0.6%で、過去6年間で最も遅い成長率。苦戦する製造業が活動を鈍化させたものの、国家支出の増加、建設業の活況、個人消費の強化が2019年の成長を支えました。国内の電子商取引の巨大な成長と海外輸出の増加により、ドイツの包装産業は急速に拡大しています。さらに、包装された食品や飲料への嗜好も拡大に貢献。このような包装産業の良好な発展や、政府がPETリサイクルに力を入れていることから、ドイツでは高度包装の需要が増加し、再生ポリエチレンテレフタレート(PET)の需要促進につながると予想されます。

米国の経済は世界で最も大きく、強力です。米国は、主に包装産業と繊維産業における再生ポリエチレンテレフタレートの北米トップの消費国です。米国では、ほぼすべてのリサイクルプログラムがPETボトルやPETジャーを受け入れています。食品・飲料産業における包装用途の拡大は、アメリカの再生PET市場の成長を促進する主な要因の一つです。世界最大の包装市場の一つが米国であり、2025年までに市場金額は3,153億米ドルに達すると予測されています。食品・飲料包装資材の需要は全国的に高まっています。ここ数年、乳製品や飲料の生産量は着実に増加しており、市場の成長を支えています。

ブラジルは南米最大の経済大国で、GDPは世界第9位です。ブラジルのリサイクルPETは、そのほとんどが繊維市場に流れています。ブラジル国立工業所有権機関では、3種類の合成繊維化学再生特許を公開しており、そのうちの1つは、PETボトルに含まれるような固形ポリエステルを回収するものです。また、アルゼンチンは数百万トンのアメリカの生分解性プラスチック廃棄物の輸入を準備しています。廃棄物の国際取引を規制するバーゼル条約には、アメリカを除く180カ国以上が批准しています。今回の変更は、プラスチック廃棄物を後進国に送る際、米国のようにバーゼル条約を批准していない国であっても、バーゼル条約のルールに従うことを保証するためのものです。アルゼンチンは、中国がアメリカ、イギリス、ヨーロッパからのすべてのプラスチックの受け入れを中止したことで、その穴を埋めることになると予想されています。

セグメント別分析

プラスチックの種類別

ポリエチレンテレフタレート(PET)セグメントは市場貢献度が最も高く、予測期間中の年平均成長率は7.16%と予想されています。PETは世界で最もリサイクルされているプラスチックの一つです。バージン樹脂の代わりに再生PETを使用することで、エネルギー使用量、コスト、環境への影響が削減されます。消費者や包装製品の間で持続可能性が重視されるようになっていることが、市場の成長を後押しする主な要因です。その一方で、混合プラスチックの収集と選別、残渣の除去という課題が、検討中の市場拡大の妨げになると予想されます。再生PET(rPET)の世界需要の60%以上を占める産業用糸市場は、最大のエンドユーザーです。

PETに次いで、ABSは最も頻繁にリサイクルされているエンジニアリングプラスチックです。リサイクルABSは未加工のABSよりもコスト効率が優れています。そのため、企業はリサイクルABSに注目するようになっています。さらに、再生ABSはさまざまな用途でバージンABSと組み合わせることができるため、企業は低コストで価値の高い製品を製造することができます。ABSポリマーの主なリサイクル原料は産業廃棄物です。

エンドユーザー別

産業用ヤーン分野が最も高い市場シェアを占め、予測期間中の年平均成長率は7.07%となる見込み。再生PETの需要の60%以上は工業用ヤーン産業が担っており、最も大きな消費者でもあります。再生ポリエステル糸の製造が簡単で手ごろな価格であることが、生地製造業者の励みになっています。PETボトルは選別のために細かく切断され、粉砕されます。小さな穴を通過する際にプラスチックが溶けて柔らかくなると、細いフィラメントが形成されます。これらのフィラメントは、織物やニット産業で生地を作るために使用されます。これらの素材はさらに加工を経て、ポリエステル・カーペット繊維、Tシャツ、長下着、運動靴、荷物、椅子張り、セーター、寝袋や防寒用コートの中綿などになります。他の繊維(PET)に比べ、再生PET繊維は同じ物性で20%近く安価です。再生PET繊維の使用が増加しているのは、この繊維が低コストで環境に優しいからです。さらに、RPET繊維は100%リサイクル可能であるため、二酸化炭素排出量の削減と化石燃料の節約に役立ちます。

PETは食品に安全なだけでなく、丈夫で軽く、透明で飛散防止です。さらに、二酸化炭素に対する強固なバリアーとしてのPETの特性は、冷凍食品や飲料の包装に無敵の選択肢となります。多くの重要な包装会社が廃棄物管理への取り組みを計画する中、リサイクルが人気を集めています。数多くの企業が家庭ごみ処理からPETボトルを回収し、その後、包装に使用するプラスチックフレークに加工しています。飲料製品の二酸化炭素排出量を減らすため、世界中の多くの大手ブランドが再生PETの使用に取り組んでいます。コカ・コーラ、ネスレ ウォーターズ、ペプシコ、ダノンなどがその一例です。2030年までに、ペットボトルの水やソフトドリンクを販売する企業は、使い捨てプラスチックを使用しなくなるでしょう。近年、バージンPETボトルと同等の品質を持つ100%再生PETボトルの製造が可能になりました。

エンジニアリングプラスチックリサイクル市場の主要企業一覧

-

- EF Plastics UK Limited

- Euresi Plastics SL

- Kuusakoski

- MBA Polymers Inc.

- Mumford Industries

- Pistoni Srl

- PolyClean Technologies

- Teijin Limited

- Alpek Polyester

- Centriforce Products Limited

- Clean Tech UK Ltd

- Far Eastern New Century Corporation

- Foss Performance Materials

- Indorama Ventures Public Company Limited

- JFC Group

- Lotte Chemical Corporation

- PETCO

- Placon

- PolyQuest

- Reliance Industries Limited

- REPRO-PET

- UltrePET LLC

- Verdeco Recycling Inc.

最近の動き

- 2022年8月-Phoenix Technologies International,LLCは、オハイオ州ボーリンググリーンの施設で食品用再生PET(rPET)の生産能力増強を発表。

- 2022年9月– 世界的な持続可能化学企業であるIndorama Ventures Public Company Limited (IVL) と共催で、ASEANの若者に社会・環境問題に対する創造的で持続可能な解決策を生み出すことを奨励する「サーキュラー・イノベーション・チャレンジ2022」を開催。

エンジニアリングプラスティックリサイクル市場セグメンテーション

プラスチックの種類別(2021年〜2033年)

- ポリカーボネート

- ポリエチレンテレフタレート(PET)

- スチレンコポリマー(ABSとSAN)

- ポリメチルメタクリレート(PMMA)

- ポリブチレンテレフタレート(PBT)

- ポリイミド

- その他エンジニアリングプラスチック

エンドユーザー産業別 (2021-2033)

- 自動車・輸送機器

- 家電

- 電気・電子

- 産業・機械

- 包装

- その他

目次

- ESGの動向

- 免責事項

エグゼクティブ・サマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

エンジニアリングプラスチックリサイクルの世界市場規模分析

- エンジニアリングプラスチックリサイクルの世界市場紹介

- プラスチックの種類別

- プラスチックタイプ別

- 金額別プラスチックの種類

- ポリカーボネート

- 金額別

- ポリエチレンテレフタレート(PET)

- 金額別

- スチレン共重合体(ABSおよびSAN)

- 金額別

- ポリメチルメタクリレート(PMMA)

- 金額別

- ポリブチレンテレフタレート(PBT)

- 金額別

- ポリイミド

- 金額別

- その他のエンジニアリングプラスチック

- 金額別

- プラスチックタイプ別

- エンドユーザー産業別

- 製品紹介

- 金額別エンドユーザー産業

- 自動車・運輸

- 金額別

- 家電製品

- 金額別

- 電気・電子

- 金額別

- 産業・機械

- 金額別

- 包装

- 金額別

- その他

- 金額別

- 製品紹介

南米アメリカの市場分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

• 日本語訳:世界のエンジニアリングプラスチックリサイクル市場規模・シェア・動向分析レポート(2025-2033):ポリカーボネート、ポリエチレンテレフタレート(PET)、スチレンコポリマー(ABS、SAN)、ポリメチルメタクリレート(PMMA)、ポリブチレンテレフタレート(PBT)、ポリイミド、その他

• レポートコード:SRAM2977DR ▷ お問い合わせ(見積依頼・ご注文・質問)