| • レポートコード:SRAM2547DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥600,400 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥752,400 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

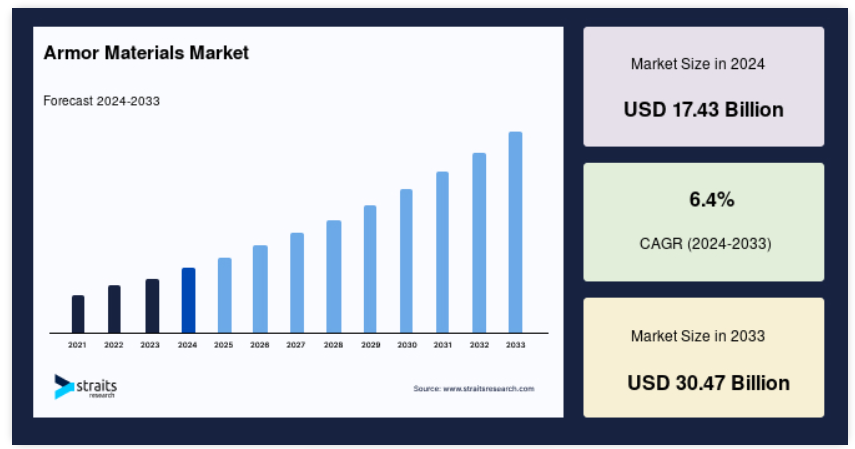

世界の装甲材料市場規模は2024年に174億3000万米ドルと評価され、予測期間(2025年から2033年)には185億5000万米ドルから304億7000万米ドルに達し、年平均成長率6.4%で成長すると予測されています。

防弾チョッキは、使用者に対して発射された銃弾やその他の武器の衝撃をそらす、あるいは吸収する防護服です。最近まで、戦闘中の兵士の防具は、丹念に、そして多くの場合、複雑に作られていました。現在の技術により、より軽量な防護材が開発され、現代の戦争の危険性に応じたさまざまな防具に加工されています。防護服として着用される防弾チョッキは、あらゆる発射物やその他の武器の衝撃から身を守ります。現代では、軽量で防弾性能に優れた防弾チョッキの製造に、セラミックが頻繁に使用されています。高度な繊維で製造された防弾チョッキは、弾丸の衝撃をチョッキの広い範囲に分散することで、その衝撃を吸収します。

レポート目次

戦車や大型船舶などの移動式軍事機器における複合材料の選択の幅の拡大により、市場はプラス成長となるでしょう。ケブラー、アラミド繊維、セラミックなどの軽量装甲材料が、従来の鋼鉄合金に取って代わり普及するにつれて、市場はさらに拡大するでしょう。アラミド材料は、剛性が高いため、低・中距離の弾道脅威に対する保護性能が向上します。一方、単純な繊維ベースの複合装甲は、多数の弾道脅威や爆発脅威に対して効果的ではありません。市場拡大を制約する要因として、多層複合材料の限定的な使用が挙げられます。これは、その重量の重さと高コストが主な要因です。

装甲材料市場の成長要因

軽量材料の使用の増加と政府による安全への関心

アルミニウム合金や複合装甲材料などの軽量装甲材料の人気の高まりが、当調査期間中の装甲材料市場の成長を推進すると予想されます。弾道保護には、通常、アルミニウム合金や酸化アルミニウム、炭化ケイ素などのセラミックが材料として採用されています。軽量原子間の共有結合が強力であるため、高い強度を有しています。さらに、剛性が高く、強度対重量比も高いため、セラミック装甲は軍事用途に適しています。これらの特性により、部隊や車両の迅速な機動が可能になります。これらの要因により、装甲材料の市場規模は拡大しています。

各国政府による国家安全保障への関心の高まりが、装甲に使用される材料の需要増加の主な要因となっています。国内での意見の相違の増加や、隣国間の敵対関係の激化により、防衛および軍事分野の成長がさらに重要視されています。法執行機関や軍人を保護するため、新興国の政府は防衛および軍事分野に積極的な投資を行っています。これが装甲材料市場の成長に貢献しています。

装甲材料市場の抑制要因

市場成長の抑制につながる重金属および合金の代替

鋼鉄などの重金属や合金を、より軽量な素材に代替すると、装甲材料の市場成長に悪影響を及ぼす可能性があります。防弾チョッキや自動車に鋼鉄合金を使用すると、装甲材料の強度対重量比が低下し、自動車の燃費が悪化します。鋼鉄合金は航空機にも使用されています。しかし、チタンやセラミックなどの軽量素材を使用すると、自動車の速度が向上し、繰り返される弾丸の攻撃を回避しやすくなります。例えば、チタンは鋼鉄と同等のせん断抵抗を有しながら、重量は鋼鉄の約1/4です。

装甲材料市場における機会

装甲材料板の技術の進歩が市場機会を拡大

セラミックや他の金属と比較して、新開発の金属装甲板(例えば、合金鋼から成るATI K12-MIL)は、保護性能が向上しています。ATI K12-MIL は、その高い靭性と非脆性により、従来のセラミック装甲システムとは異なり、複数の弾丸の衝撃に耐えることができるため、大型の戦車や車両の保護に最適です。さらに、ATI K12-MIL は、従来の鋼鉄に比べ優れた耐食性も備えています。こうした革新的な開発により、装甲材料産業には魅力的な展望が開けています。

地域別動向

北米:5.17% の CAGR で優位性を維持

北米は、5.17% の CAGR で成長し、地域市場を支配する見通しです。デュポン、ハネウェル、3M などの大手メーカーが、北米装甲材料市場に参入しています。さらに、防衛関連事業への政府の大規模な支出が、市場拡大を後押しすると予想されます。最大のシェアを占めるのは北米であり、これは、国土安全保障用途のニーズの高まり、および自動車や航空機用の最先端の装甲材料やシステムの創出によるものと考えられます。

さらに、米国のベリー修正法は、装甲材料(鋼、繊維)を含む国内製品の使用を促進し、地域市場の拡大を支援しています。戦争における軽量車両の重要性が高まり、政府の国家安全保障への懸念が深まることが、市場拡大を後押しすると予想されます。重大な弾道攻撃に対する防御を目的としたチタンとアルミニウム合金の研究開発が、装甲材料市場への支出増加を促すと見込まれます。

米国セラミック協会(American Ceramic Society)の報告によると、米国政府およびその関連機関は、装甲材料市場の 3 分の 1 を占める 3M 社から、防弾チョッキ、ミサイルのノーズコーン、軍用ヘリコプターを購入しています。大型軍用車両用の金属および合金に対する需要が安定している限り、この産業は成長を続けるでしょう。重および軽軍用車両では、従来型の鋼合金よりもアルミニウムの使用頻度が高くなっています。都市部での戦闘では、密度範囲の狭いアルミニウムの方が機動性や操作性に優れています。さらに、より少ない航空機で、より軽量の車両を戦場に投入することができます。

ヨーロッパ:7% の CAGR で最も急成長している地域

アジア太平洋地域は 45 億 4,700 万米ドル、CAGR 7% の成長が見込まれています。中国は、軍事および防衛支出が高いため、装甲材料市場で大きなシェアを占めています。テロ攻撃や地域紛争の増加により、装甲材料の市場が拡大しています。アジア太平洋地域の装甲材料市場は、軍事作戦の増加により、大幅に成長すると予想されています。さらに、中国、日本、韓国などの国々における軍事プログラムのアップグレードにより、自動車および航空宇宙用装甲材料の需要が増加すると予想されています。ただし、アジア太平洋地域の一部の国々は、高い生産コストと防衛予算の制約により、その成長が抑制される可能性があります。

中国人民解放軍は、防弾チョッキをはじめとする防弾装甲の需要が引き続き高まり、市場需要を牽引すると予想されます。BodyArmorNews の報告によると、中国軍は今後、18 億 5,000 万米ドル相当の防弾装甲 140 万点を購入する見通しです。近隣諸国との対立や米国の挑発による安全保障上の懸念の高まりも、兵器・防衛産業の課題となっています。さらに、中国は世界における防弾装甲市場の約70%を占めており、市場拡大をさらに加速させる要因となっています。

セグメント別分析

材料の種類別

複合材料セグメントは、6.91% の CAGR で拡大し、最大のシェアを占めると予測されています。軽量材料を作るために、複数の材料(金属、ポリマー、セラミック)を組み合わせて複合装甲(チョバム装甲とも呼ばれる)が製造されています。エイブラムスなどの大型戦車には、2 枚の鋼鉄装甲板の間にセラミック層を挟んだ複合材料が頻繁に使用されています。複合材料は、戦車や大型船舶などの移動式軍事機器にますます採用されるようになるため、この市場は拡大するでしょう。多層複合材料は、重量のある爆発性の発射物に対する防御能力を備えています。さらに、フェノール樹脂と S-2 ガラス繊維で構成される軽量複合材料は、機動性の高い多用途の車輪付き車両に不可欠な保護機能を提供します。ただし、単純な繊維ベースの複合装甲は、さまざまな爆発や弾道脅威に対しては効果がありません。

金属および合金部門は、2 番目に大きな市場シェアを占めるでしょう。軍用車両、企業用および軍用航空機、防弾チョッキは、多くの場合、金属で装甲されています。高密度鋼、チタン、および ATI 6-4-MIL、ATI 17-4、ATI 2003 などのアルミニウム合金は、金属および合金の例です。装甲材料市場は、軍事用トラックや装甲車両におけるチタンおよびその合金の利用の増加により、成長が見込まれています。チタンは、密度が低く、耐食性に優れているため、車両や防弾チョッキの製造に使用され、全体的に軽量です。さらに、チタンとその合金は、軽量で高温下でも強度が高いため、航空機の製造にはアルミニウムやステンレス鋼よりも好まれています。しかし、装甲用チタンの商業生産は、チタンの製造コストが高いため制約を受けており、これが鋼合金ではなくアルミニウム金属の使用を余儀なくされる場合もあります。

用途別

車両部門が最大の市場シェアを占めると予測されており、年平均成長率(CAGR)4.8%で成長すると見込まれています。装甲で保護された陸上車両には以下のものが含まれます:

- 高機動多機能輪式車両

- ブラッドリー戦闘車両

- ストライカー戦闘車両

- M1A1/M1A2 アブラムス主力戦車

車両装甲には、金属圧延均質装甲、鋼鉄装甲、アラミド、高性能ポリエチレン、アルミニウム合金など、さまざまな材料が使用されています。軍用車両(兵員輸送車など)における軽量アルミニウム合金の使用の増加は、産業の拡大を後押しするでしょう。性能が向上したアルミニウム合金は、軍用車両をはじめとする航空輸送機器やその他の輸送機器に使用されています。

アルミニウム合金は、耐食性が高く、低コストであるため、高価なチタン合金の代替品として適しています。軍用車両や戦術車両に、改良されたケブラー繊維が採用されるようになれば、市場はさらに急速に拡大するでしょう。鉱業用車両は、デュポン社が製造する超高分子量の高性能ポリエチレンポリマー「テンシロン」で製造されています。このような新開発は、市場拡大をさらに促進し、収益性の高いビジネスチャンスを開拓するでしょう。

航空宇宙部門は 2 番目に大きなシェアを占めるでしょう。現代の航空機では、破片遮断壁やファンケーシングはアラミド繊維で覆われています。チタン合金は、スホーイ Su-25 地上攻撃機のパイロット用バスタブ型のチタンケージに使用されています。複合材製の機体装甲へのチタン合金の使用拡大が、市場の拡大を後押しすると予想されます。さらに、ケブラー、アラミド繊維、セラミックなどの軽量装甲材料が、従来の鋼鉄合金よりも消費者に好まれる傾向が強まっていることも、市場拡大を後押しするでしょう。

アラミド材料は、その極度の剛性により、短距離および中距離の弾道脅威に対する防御力を高めます。しかし、チタン合金は熱抵抗が低いため、航空機の装甲材料としてよく使用されています。さらに、国際的な軍事分野への政府投資が増加しており、これも成長に好影響を与えるでしょう。

装甲材料市場の主要企業一覧

-

- DuPont

- DSM

- Honeywell International Inc.

- Saint-Gobain

- 3M

- KONINKLIJKE TEN CATE BV.

- SAAB AB

- ATI.

最近の動向

- 2022年、ハネウェル・インターナショナル社は、デンソーと提携して、リリウムジェット用の電気モーターを開発していると発表しました。

- 2022年、3M社とInnovative Automation社は、産業メーカーに自動化ソリューションを提供するため、RoboTapeプロジェクトで協力することになりました。

- 2022年、3M社はLeanTecの技術資産を買収しました。

装甲材料市場のセグメント化

材料の種類別 (2021-2033)

- 金属および合金

- セラミック

- 複合

- パラアラミド繊維

- 超高分子量ポリエチレン (UHMWPE)

- ガラス繊維

- その他

用途別 (2021-2033)

- 自動車用

- 航空宇宙用

- 身体用

- その他

目次

- ESG の動向

- 免責

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の装甲材料市場規模分析

- 世界の装甲材料市場紹介

- 材料の種類別

- 紹介

- 材料の種類金額別

- 金属および合金

- 金額別

- セラミック

- 金額別

- 複合材料

- 金額別

- パラアラミド繊維

- 金額別

- 超高分子量ポリエチレン(UHMWPE)

- 金額別

- ガラス繊維

- 金額別

- その他

- 金額別

- 紹介

- 用途別

- 概要

- 用途別金額別

- 自動車

- 金額別

- 航空宇宙

- 金額別

- 本体

- 金額別

- その他

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

免責

• 日本語訳:世界の装甲材料市場規模・シェア・動向分析レポート(2025-2033):金属・合金、セラミック、複合材料、パラアラミド繊維、超高分子量ポリエチレン(UHMWPE)、ガラス繊維、その他

• レポートコード:SRAM2547DR ▷ お問い合わせ(見積依頼・ご注文・質問)