| • レポートコード:SRSC3608DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学品 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

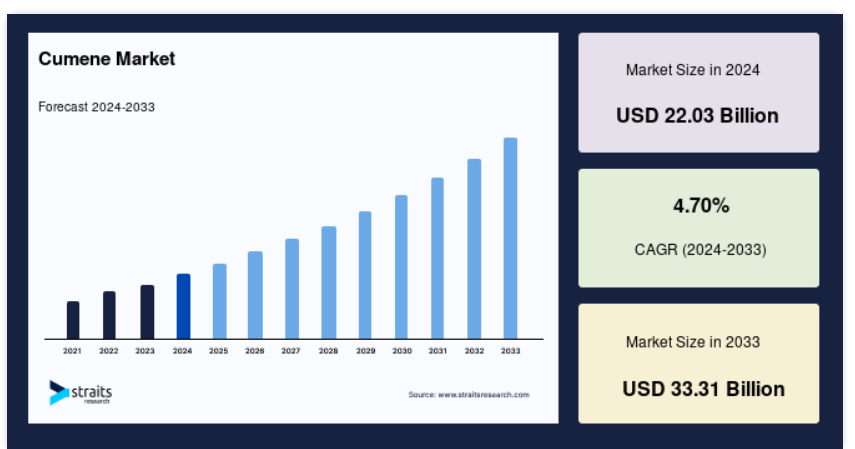

クメン市場の規模は、2024年に220億3000万米ドルと評価されました。予測期間(2025年から2033年)のCAGRは4.7%で、2022年に230億7000万米ドルから2033年に333億1000万米ドルに達すると予測されています。

イソプロピルベンゼンは、脂肪族置換基を持つ芳香族炭化水素をベースとする有機分子で、化学物質としてのクメンの名称です。これは、沸点 152°C 以上の可燃性の無色液体で、原油や精製燃料に含まれています。クメンの工業生産には、フリーデル・クラフトアルキル化反応が用いられます。他の用途では、中間体としてクメンヒドロペルオキシドに変換されます。フェノール、アセトンおよびその誘導体の需要増加は、世界的なクメン市場に大きな成長可能性をもたらしています。さらに、予測期間中に経済成長、1人当たり可処分所得の増加、フェノール樹脂とビスフェノール-Aの使用増加が市場拡大を促進すると予測されています。

レポート目次

クメン市場の成長要因

プラスチック産業におけるフェノール需要の増加

クメンは、脂肪族置換基を持つ芳香族炭化水素をベースとする有機分子で、化学的にはイソプロピルベンゼンとして知られています。可燃性の高い無色の液体で、沸点は 152 °C で、原油や精製燃料に含まれています。クメンの工業生産には、フリーデル・クラフトアルキル化法が用いられます。その他の用途では、クメンはクメンヒドロペルオキシドという中間体に変換されます。クメンは空気と接触すると酸化してクメンヒドロペルオキシドを生成します。クメンヒドロペルオキシドは、希酸とさらに反応してフェノールを生成します。クメンからフェノールへの変換は、約 63.25% のケースで発生します。

BPAとフェノールホルムアルデヒド樹脂は、いずれもフェノールを大量に使用して製造されます。フェノールホルムアルデヒド樹脂は、フェノールの1/4を使用して製造されます。フェノールとアセトンから製造されるビスフェノールA(BPA)の製造は、フェノールの最大の市場です。さらに、BPAを使用してエポキシ樹脂とポリカーボネートが製造されます。

市場制約

長期暴露による危険な影響

クメンは、無色透明の液体で、刺激的な臭いがします。常温では、揮発性の白い液体で、非常に刺激的な臭いがします。アルコールや多くの有機溶剤には溶けますが、水には溶けません。クメンの急性(短期)吸入暴露は、クメンがフェノール、アセトン誘導体、塗料、エナメル、高オクタン価航空燃料、および多様な石油製品の製造に使用されているにもかかわらず、頭痛、めまい、眠気、軽度の運動失調、意識喪失を引き起こす可能性があります。クメンは、中枢神経系(CNS)抑制作用が強く、動物において持続的な麻酔効果を有し、発現が遅い特徴があります。

市場機会

溶剤としてのアセトンの使用の増加

一般にプロパノンとして知られるアセトンは、プラスチックやその他の工業製品の製造に溶剤として使用される無色の液体です。アセトンは、化粧品やパーソナルケア製品などの家庭用品にも少量使用されています。アセトンは、メチルメタクリレート(MMA)やBPAの製造、ネイルポリッシュ、ラッカー、塗料、医薬品、アクリル、繊維の除去などに使用されます。また、エポキシ樹脂、ポリカーボネート、接着剤の製造にも用いられます。アセトン(MIBK)は、ジアセトンアルコール(DAA)、メシチレンオキシド(MOX)、メチルイソブチルケトンなどのアルドール化合物の製造に使用される化学中間体であるアセトンシアノヒドリンの製造に主に使用されています。

建設業界でアクリルシートの製造にますます利用されている PMMA 樹脂は、MMA を用いて大量生産されています。医療機器や自動車部品の製造にも、メチルメタクリレート(MMA)が広く使用されています。この産業への投資と拡大により、塗料やコーティング剤におけるアセトンの使用量が増加しています。

地域分析

アジア太平洋地域が世界市場を支配しています

アジア太平洋地域は最大の売上高貢献地域であり、予測期間中に年平均成長率(CAGR)6.30%で成長すると予想されています。クメン(イソプロピルベンゼン)は、数多くの化学プロセスで巨大な需要があり、主要な汎用化学品の一つです。クメンは、ジイソプロピルベンゼン(p-DIBP)、アセトフェノン、スチレン、-メチルスチレン、洗剤を含む他の化学品の製造に少量使用されます。クメンは主に、フェノールとアセトンの製造プロセスにおける中間体として使用されます。CEPSAは中国にアジア最大級で、世界有数のクメン、フェノール、およびアセトン製造施設である上海化学工場を建設しました。同施設は年間360,000トンのクメン、250,000トンのフェノール、および150,000トンのアセトンを生産する能力を有しています。

ヨーロッパでは、予測期間中の CAGR が 3.30% と成長が見込まれています。INEOS は、年間 1,330 キロトンのフェノールと 830 キロトンのアセトンを生産しており、ヨーロッパ最大のクメンおよびその誘導体であるフェノールとアセトンの生産者の 1 つです。INEOS Phenol は、ドイツ・マルに世界規模の最先端のクメン施設を建設し、2021 年に完成する予定です。この発表は 2019 年 7 月に行われました。この新しい 75 万トンのユニットは、ゲルゼンキルヒェンの BP 製油所とクラッカー複合施設、マルにある Evonik Chemiepark、およびグラートベックにある INEOS のフェノールおよびアセトン生産工場間の既存のパイプライン接続を利用します。

北米は、予測期間において大幅な成長が見込まれています。クメンは、商用機やジェット機に使用される高オクタン価の航空燃料を製造するために、ガソリンの混合物にも添加されます。この燃料は、米国とカナダの両方で使用されています。米国は世界最大の航空機保有数と北米最大の航空市場を誇り、航空燃料産業にとって不可欠な国の一つです。ユナイテッド航空とアメリカン航空は、いずれも 800 機の航空機を保有し、世界最大の航空会社です。INEOS は、米国で最も重要なフェノールおよびアセトンの製造会社の 1 つです。同社は、この 2 種類の化学物質を毎年、それぞれ 330 KT および 540 KT 生産しています。

ブラジルでは、石炭火力発電所周辺の都市部において、年間 64 kg のフェノールが放出されていると推定されています。このことは、これらの地域に住む住民はフェノールへの曝露の影響を受けやすいことを示しており、使用を制限すべきです。クメンは、塗料やその他のコーティング剤の溶剤、および塗料、ラッカー、エナメルの希釈剤です。サウジアラビアのGDPは、2020年にパンデミック、低油価、生産水準の低下により4.1%減少しました。資本支出の制約、規制の強化、VAT引き上げに伴う家計の調整が、非石油部門の成長を妨げました。アセトンとフェノールは、クメンを中間体として製造されます。

セグメント分析

触媒の種類別

ゼオライト触媒セグメントは市場に最も貢献しており、予測期間中は 6.30% の CAGR で成長すると予測されています。クメンの製造に最も頻繁に使用される触媒はゼオライトです。ゼオライト触媒は、過去 10 年間で、クメンおよび EB の商業生産に欠かせない触媒として、他の種類の触媒を急速に追い抜きました。モビルは1967年にベータゼオライトの基礎的な材料組成を開発しました。以来、触媒は複数の段階を経て進化し、クメンアルキル化用のQZ-20002やQZ-20012触媒のような最先端の触媒が開発されました。1967年から1980年代初頭までは、ベータゼオライトの構造的特性の解析に重点が置かれていました。

クメンの製造では、塩化アルミニウムが酸触媒の一つとして使用されます。クメンの製造に比べ、エチルベンゼン(EB)は AlCl3 技術が多く使用されています。1976 年、モンサント社は、より効果的なクメン製造手段を開発し、触媒として AlCl3 を使用しました。この処置は、1980 年代半ばまでに販売可能な技術へと発展しました。このプロセスでは、ベンゼンとプロピレンを原料として、クメンの総収率はそれぞれ 99 重量%および 98 重量%に達する可能性があります。

クメンの製造に使用される他の手法のひとつに、固体リン酸(SPA)があります。SPA は、いくつかの欠点がありますが、クメン合成の触媒として現在も機能しています。例えば、プロピレンのオリゴマー化および重アルキル化副生成物の生成により、クメンの収率は約 95% に低下します。クメンの生産を維持するためには、ベンゼンとプロピレンのモル比を約7:1に保つ必要があります。各触媒サイクル終了後、使用済みの触媒は再利用できないため廃棄する必要があります。フェノール、アセトン、アルファ-メチルスチレンなどの化学製品の品質は、クメン製品の品質向上に対する生産者のインセンティブ強化により改善されています。

用途別

フェノールセグメントは最大の市場シェアを占め、予測期間中に年平均成長率(CAGR)5.25%で成長すると推定されています。クメンはフェノールの主要な原料として使用されます。クメンは分子酸素と液体相酸化反応によりクメンヒドロペルオキシドを生成し、その後触媒の存在下でフェノールとアセトンに分解されます。クメンは、酸化プロセスで使用する前に精製する必要があります。硫酸は、クメンヒドロペルオキシドをフェノールとアセトンに分解する触媒です。フェノールは、さまざまな産業で広く使用されています。合板、窓用ガラス、DVD、CD、コンピュータ、スポーツ用品、グラスファイバーボート、自動車部品および付属品、回路基板、フラットスクリーンテレビは、フェノールの標準的な用途です。

クメンを使用するフェノール合成プロセスでは、アセトンと数種類の副産物も生成されます。アセトンとフェノールはどちらも必須製品に分類されます。クメンの約98%はアセトンとベンゼンの製造に使用されます。アセトンは、ラッカーやネイルポリッシュリムーバーなどの溶剤として使用されるため、主に需要があります。アセトンは、プラスチックやその他の工業製品の製造に使用される代表的な溶剤です。BPA やメチルメタクリレート(MMA)の製造、医薬品や化粧品の溶剤など、幅広い用途があります。建設業界でアクリルシートの製造にますます利用されている PMMA 樹脂は、MMA を大量に使用して製造されています。MMA のその他の用途としては、医療機器や自動車部品などが挙げられます。

クメン市場の主要企業一覧

-

- Braskem

- Cepsa

- Chang Chun Group

- CITGO

- Domo Chemicals

- Dow

- INEOS

- Koch Industries Inc.

- Kumho P&B Chemicals Inc.

- Prasol Chemicals Pvt Ltd

- Royal Dutch Shell PLC

- SABIC

- Versalis Spa.

最近の動向

- 2022年9月- DLA Piperは、フェノールとアセトンの世界最大手メーカーであるINEOS Phenolに対し、日本最大の化学メーカーであるMitsui ChemicalsからMitsui Phenols Singapore Pte. Ltd.(「Mitsui Phenols」)を総額USD 330mで買収する件について助言しました。規制当局の承認を条件に、この取引は2023年第一四半期中に完了する見込みです。

クメン市場セグメント

触媒の種類別(2021年~2033年

- 塩化アルミニウム触媒

- 固体リン酸(SPA)触媒

- ゼオライト触媒

- その他の触媒の種類

用途別(2021年~2033年

- フェノール

- アセトン

- その他の用途

目次

- ESG の動向

- 免責

概要

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

世界のクメン市場規模分析

- 世界のクメン市場紹介

- 触媒の種類別

- 触媒の種類

- 金額別

- 塩化アルミニウム触媒

- 金額別

- 固体リン酸(SPA)触媒

- 金額別

- ゼオライト触媒

- 金額別

- その他の触媒の種類

- 金額別

- 触媒の種類

- 用途別

- 概要

- 用途別金額別

- フェノール

- 金額別

- アセトン

- 金額別

- その他の用途

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

免責

• 日本語訳:世界のクメン市場規模・シェア・動向分析レポート(2025-2033):塩化アルミニウム触媒、固体リン酸(SPA)触媒、ゼオライト触媒、その他

• レポートコード:SRSC3608DR ▷ お問い合わせ(見積依頼・ご注文・質問)