| • レポートコード:SRCH56939DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学品 |

| Single User(1名閲覧) | ¥612,250 (USD3,950) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥767,250 (USD4,950) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

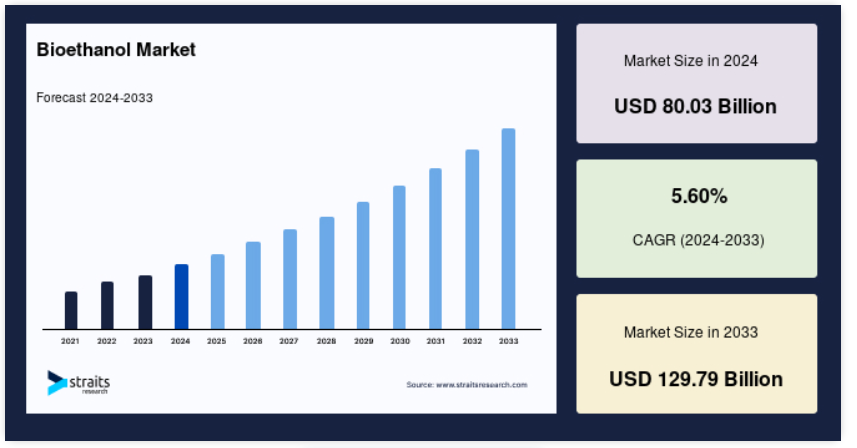

世界のバイオエタノール市場規模は2024年に800億3000万米ドルと評価され、2025年には839億米ドル、2033年には1297億9000万米ドルに達し、予測期間(2025年~2033年)のCAGRは5.60%と成長すると予想されています。

バイオエタノールは、サトウキビ、サトウダイコン、またはトウモロコシなどのセルロースを豊富に含む植物から得られるアルコールです。これは、道路輸送車両のガソリン代替燃料として主要な燃料として使用されています。糖発酵プロセスは主にバイオエタノール燃料を生産しますが、エチレンと蒸気を反応させる化学プロセスでも製造可能です。エタノール製造に必要な砂糖の主な原料は、燃料作物またはエネルギー作物です。

これらの作物は、エネルギー利用のために特別に栽培されており、トウモロコシ、小麦、廃棄物であるわら、ヤナギやポプラなどの樹木、おがくず、リードカナリアグラス、コードグラス、エルサレムアーティチョーク、ミスカンサス、ソルガムなどが含まれます。バイオエタノールは、熱、動力(輸送)、電気などの他のエネルギー類を発生させる燃料と同じ用途があります。

レポート目次

世界市場は、炭素排出量に対する懸念の高まりと再生可能エネルギー源への移行を主な要因として、堅調な成長を続けています。世界各国政府は、米国における再生可能燃料基準(RFS)や欧州連合の再生可能エネルギー指令(RED)など、厳しい環境規制や混合義務を導入しており、バイオエタノールの採用が加速しています。輸送および発電におけるバイオ燃料の需要の増加と、非食糧バイオマスからの第 2 世代バイオエタノール生産の進歩が、大きな成長機会をもたらしています。さらに、フレックス燃料車の普及と原油価格の高騰も、市場の需要を後押ししています。北米とヨーロッパは、持続可能な生産技術への投資を拡大し、バイオエタノール生産をリードしています。

最新の市場動向

再生可能燃料の需要の増加

世界市場では、再生可能エネルギー源に対する世界的な需要の高まりを背景に、成長が見られます。気候変動や化石燃料の環境への影響に対する懸念が強まる中、政府や消費者は、よりクリーンな代替エネルギーを積極的に探しています。トウモロコシやサトウキビなどの植物由来原料から製造されるバイオエタノールは、その現実的な解決策として注目されています。バイオエタノールは、従来型のガソリンに代わる再生可能で低炭素の代替エネルギーであり、輸送やその他の用途に魅力的な選択肢となっています。

- 2025 年、北米では約 6,300 万メートルトンのエタノールと 1,700 万メートルトン近くのバイオディーゼルが生産される見通しです。北米は、主に米国の生産者により、今後も世界最大のバイオ燃料生産地域であり続けると予想されています。2030 年までに、米国だけで 7,700 万メートルトン近くのバイオ燃料が生産される見通しです。

バイオエタノール市場の成長要因

バイオエタノール:よりクリーンで環境に優しい代替燃料

バイオエタノールは、ガソリンなどの従来の化石燃料に代わる、よりクリーンで環境に優しい代替燃料です。その利点は、トウモロコシ、サトウキビ、その他のバイオマスなどの植物由来の再生可能資源から製造できることにあります。さらに、バイオエタノールの燃焼は、一般的にガソリンよりも温室効果ガスの排出量が少なく、全体的な二酸化炭素排出量の削減と気候変動の影響の緩和に貢献します。バイオエタノールのもう一つの環境に優しい特徴は、生分解性です。

- 穀物ベースのエタノールは、ガソリンに比べて温室効果ガスの排出量を 44~52% 削減します(アルゴンヌ国立研究所)。ハーバード大学、マサチューセッツ工科大学、タフツ大学の研究では、46% の削減が明らかになっています。新しい技術やセルロースエタノールは、それぞれ 70% および 80% という、さらに大幅な削減を約束しています。

政府規制

世界中の政府機関は、バイオエタノール市場の拡大を推進する上で重要な役割を果たしています。これらの規制機関は、支援政策、義務、優遇措置を実施することで、バイオエタノールの生産と消費の両方を奨励しています。これらの措置には、多くの場合、混合義務、税制優遇措置、補助金、研究資金援助などが含まれ、いずれも、従来型の化石燃料に代わる、よりクリーンで持続可能な代替燃料としてバイオエタノールを推進することを目的としています。

- エタノール混合プログラム:これは、ガソリンにバイオエタノールを混合して生産するプログラムです。この政策によると、インドは 2021-22 年までに 10% の混合率(E10)、2025-26 年までに 20% の混合率(E20)を達成することになっています。これにより、ガソリンの平均エタノール混合率は 2013-14 年から 2022-23 年にかけて 1.6% から 11.8% に上昇しています。

抑制要因

原料の課題と食糧との競合

バイオエタノールの生産は、トウモロコシやサトウキビなどの作物に大きく依存しており、食糧生産との競合につながる可能性があります。バイオエタノールの需要が増加すると、食糧作物の農業資源が転用されるリスクがあり、食糧価格の高騰や食糧安全保障の懸念が生じる可能性があります。この資源の競合は、世界市場の長期的な成長と持続可能性にとって大きな課題となっています。

- インドは、国内での砂糖の供給を確保し、価格を抑制するため、2023-2024 年の供給年度において、エタノール生産用のサトウキビジュースおよび砂糖シロップの使用を禁止しました。政府は、2025 年の目標であるガソリンの 20% をエタノール混合ガソリンとするため、エタノール生産用のトウモロコシの最低支持価格(MSP)での調達を推進する予定です(現在の混合率は 11%)。

- ブラジルのバイオエタノール生産量は、サトウキビの不足と砂糖生産を優先する政府政策により、2019年の373.8億リットルから2022年には313.5億リットルに減少しました。

市場機会

バイオエタノール経済:持続可能で包括的な産業開発への道

産業開発」では、バイオエタノール生産は、持続可能性と社会的包摂を促進しながら、開発途上国の経済成長の重要な推進力となる可能性があると指摘しています。これは、サトウキビや農業廃棄物などの再生可能資源から得られるバイオエタノールが、特に農村地域において、新しい産業、雇用、収入源を創出することができるという考え方に基づいています。さらに、化石燃料への依存度を低減し、よりクリーンな環境と気候変動の緩和に貢献することができます。

- 例えば、インドは2024年にエタノール混合率15%を達成し、2025年には20%を目標としています。インドは、エタノール混合のような持続可能な実践を採用することで、エネルギーの未来を確保するための重要なステップを踏み出しています。

- 国際エネルギーシステムによると、2024年には世界のバイオ燃料の需要は11%増加すると予測されています。2023年の世界のバイオ燃料市場は、約1,239億8,000万米ドル、成長率は7.02%と予測されています。2033年には、世界のバイオ燃料市場は2,433億7,000万米ドルに達すると予測されています。

地域別動向

北米:主要地域

北米は、主要生産国および消費国である米国の存在感が強く、世界市場を支配しています。トウモロコシの豊富な生産量と、再生可能燃料基準(RFS)などの政府支援政策が、この地域のバイオエタノール産業の成長を後押ししています。また、充実したインフラと高い自動車保有率も、北米の優位性をさらに高めています。

- 2024年のアメリカのエタノール輸出は、11月までに17億2,000万ガロンと、これまでの記録を更新しました。あと1か月を残して、19億ガロンに達すると予測されており、これはアメリカのエタノール生産量の12%を占める新記録となります。

- 2024年には、米国、ブラジル、インドネシアがバイオ燃料生産のトップ3国となるでしょう。ブラジルはバイオ燃料産業のパイオニアであり、世界有数の持続可能なバイオ燃料経済国として知られています。

アジア太平洋地域:急成長する市場

アジア太平洋地域は、エネルギー需要の増加と再生可能エネルギー源の推進に関する政府の取り組みを背景に、世界市場で著しい成長を遂げています。中国、インド、タイなどの国々は、化石燃料への依存度を低減し、エネルギーの安定確保を図るため、バイオエタノールの生産と採用に投資しています。この地域の人口増加と輸送部門の拡大は、市場の成長をさらに加速させるでしょう。

- オーディオビジュアル・統合体験協会(AVIXA)の「2024 年産業見通しおよび動向分析(IOTA)」によると、世界のプロ AV 市場は 2023 年の 40 億米ドルから 2024 年には 3,250 億米ドルに達すると予測されており、アジア太平洋地域ではインドが成長を主導すると見込まれています。

各国別見通し

- 米国:米国は世界最大のバイオエタノール市場であり、2023年には158億ガロンのエタノールと31億ガロンのバイオディーゼルおよび再生可能ディーゼルを生産する見通しです。主にトウモロコシから製造されるエタノールは、ガソリンの混合燃料(E10、E15、E85)に広く使用されており、化石燃料への依存度を低減しています。米国エネルギー省は、再生可能燃料の義務化が進んでいることや、セルロース系エタノール生産の進歩により、今後も成長が続くと予測しています。

- ブラジル:世界第 2 位のエタノール生産国であるブラジルは、2023 年に 83 億ガロンを生産し、持続可能なバイオ燃料のリーダーとして認められています。同国のエタノール生産はサトウキビを原料としているため、トウモロコシを原料とするエタノールよりも効率的でエコフレンドリーです。ブラジル政府は、ガソリンに 27% のエタノールを混合(E27)することを義務付けており、フレックス燃料車(FFV)が市場を支配しているため、エタノールの消費量が増加しています。2024 年、ブラジルは国際エネルギー機関(IEA)と提携し、世界的なバイオ燃料の採用を推進しています。

- インド:インドは2024年までにエタノール生産能力を1,623億リットルに倍増させ、4年間で生産量を大幅に拡大しました。ガソリンへのエタノール混合率は2014年の1.53%から2024年には13%を超え、2025年までに20%(E20)を目標としています。政府のエタノール混合ガソリン(EBP)プログラムは、原油の輸入を削減し、二酸化炭素排出量を削減することを目的としています。Praj Industries、Indian Oil Corporation(IOC)、Bharat Petroleum(BPCL)は、穀物および糖蜜を原料とするエタノール生産に多額の投資を行っています。

- タイ: タイは、代替エネルギー開発計画(AEDP 2018-2037)の一環として、バイオエタノールおよびバイオディーゼルの生産を急速に拡大しています。同国は、2025 年までに 53 億リットルのバイオエタノール、2030 年までに 550 万トンのバイオディーゼルを生産することを目指しています。バイオディーゼル混合ディーゼル(BBD)プログラムは、パーム油ベースのバイオディーゼル生産を奨励する重要な政策推進力となっています。タイのエタノール部門は、PTT グループ、Bangchak Corporation、Thai Oil による投資の恩恵を受けており、サプライチェーンの安定とバイオ燃料生産の技術進歩が確保されています。

- カナダ:2023 年、カナダは 2030 年までに輸送用燃料の排出量を 13% 削減することを目標とした「クリーン燃料規制」を実施しました。同国は、オンタリオ州とサスカチュワン州に新施設を建設し、トウモロコシと小麦からのバイオエタノール生産の拡大に注力しています。Greenfield Global 社と Suncor Energy 社は、国内市場および輸出市場向けに低炭素エタノールに多額の投資を行い、バイオ燃料生産を牽引しています。カナダは、先進的なバイオ燃料および持続可能な航空燃料(SAF)の生産も検討しています。

- インドネシア:世界最大のパーム油生産国であるインドネシアは、2023年にバイオディーゼル混合の義務を B30 から B35 に引き上げ、バイオ燃料の需要拡大を図っています。政府は、バイオ燃料の混合比率の多様化を図るため、ガソリンへの E10 エタノール混合の導入を計画しています。Pertamina や Wilmar International などの企業は、国内および地域の需要に対応するため、バイオディーゼル精製所の拡張を進めています。さらに、インドネシアは、エネルギー安全保障の強化と化石燃料への依存度の低減を目的として、キャッサバおよびサトウキビからのバイオエタノールの生産を推進しています。

- ケニアとザンビア:ケニアはエタノール生産インフラに投資しており、国営石油公社は混合義務を満たすための新しいエタノール工場を建設中です。ザンビアのサンバード・バイオエナジー・アフリカは、エタノール生産のためのキャッサバのサプライチェーン開発プログラムを開始し、年間1億リットルを生産してガソリン消費量の20%を置き換える計画です。マラウイも地域バイオ燃料イニシアチブの支援を受けて、エタノール混合率20%を目標としています。

バイオエタノール市場 セグメンテーション分析

原料別

デンプン系原料、特にコーンが、現在グローバル市場で売上高の過半数を占めています。これは主に、主要なバイオエタノール生産地域、特に米国でコーンが豊富に供給されているためです。トウモロコシはデンプン含有量が高いため、効率的かつコスト効率の高いバイオエタノール生産が可能であり、この原料の成長見通しは非常に明るいと言えます。トウモロコシベースのバイオエタノールに最適化された既存のインフラと技術が、その普及と市場での優位性に貢献しています。デンプン含有量が高く、変換プロセスが効率的であることから、トウモロコシはバイオエタノール生産の主要原料としての地位を固めています。

ブレンド別

10% のエタノールと 90% のガソリンを混合した E10 は、現在、世界市場で最大の市場シェアを占めています。この優位性は、いくつかの要因によるものです。まず、E10 は、現在のほとんどのガソリン車に対応しており、改造の必要がありません。この使いやすさにより、世界中の消費者が容易に利用することができます。次に、多くの国が E10 の使用を義務化または奨励しており、再生可能エネルギーの目標達成と温室効果ガス排出量の削減のために E10 の採用が進んでいます。 この政策支援は、E10の市場地位をさらに強化しています。

用途別

輸送用燃料セグメントは、世界市場で最も大きな市場収益を占めています。この優位性は、主にバイオエタノールがガソリンのブレンド燃料として広く使用されていることに起因し、特にE10のようなブレンド燃料は、多くの国で義務化またはインセンティブ措置が導入されています。世界全体のガソリン消費量に加え、再生可能エネルギー目標の達成や温室効果ガス排出量の削減のためにバイオエタノール混合燃料の採用が進んでいることから、輸送用燃料はバイオエタノールの最大の用途となっています。発電、化粧品、医薬品などの他の用途でもバイオエタノールが利用されていますが、その市場規模は巨大な輸送用燃料市場に比べればかなり小さいものです。

企業市場シェア

世界市場は競争が激しく、細分化されています。市場を独占する企業は存在しませんが、いくつかの主要企業が世界的な供給に貢献しています。さらに、いくつかの地域企業や小規模生産者も市場に貢献しており、市場は比較的多様化しています。生産能力、原料の入手可能性、地域での存在感、政府の政策などの要因が、これらの企業間の市場シェアの分布に影響を与えています。バイオエタノール市場が成長を続ける中、競争は激化すると予想され、企業は競争優位性を確保するために、イノベーション、コスト効率、持続可能な慣行に注力するでしょう。

Archer Daniels Midland (ADM): 新興企業

農業加工の大手企業である Archer Daniels Midland (ADM) は、世界市場で圧倒的な存在感を誇り、最大の市場シェアを占める見通しです。その主な要因は、特に世界最大のバイオエタノール生産国である米国における、トウモロコシベースのエタノール生産における大きな存在感です。ADM の広範なインフラ、豊富な生産能力、広範な流通ネットワークが、市場でのリーダーシップを確固たるものにしています。

バイオエタノール市場の主要企業一覧

-

- Archer Daniels Midland (ADM)

- Alto Ingredients Inc

- POET LLC

- Valero Energy Corporation

- Green Plains Inc.

- Raízen

- United Petroleum Pty Ltd

- Tereos

- Guardian Energy

- The Andersons, Inc

- White Energy

- Südzucker AG

- Cargill, Incorporated

- Abengoa Bioenergy

最近の動向

- 2024年9月:LanzaTech と Lanzajet は、オーストラリアの Wagner Sustainable Fuels と、CirculAir プラットフォームを利用して、Wagner のブリスベン SAF 精製所に設備を導入する評価を行う新たなプロジェクトに合意しました。LanzaTech と LanzaJet は、廃棄炭素と再生可能エネルギーを、持続可能な航空燃料(SAF)に変換しています。

- 2024年7月:インドの TruAlt Bioenergy は、インド石油公社(IOCL)、ヒンドスタン石油公社(HPCL)、バーラト石油公社(BPCL)、マンガロール製油所および港湾など、大手石油販売会社(OMC)から 4,736 万米ドルの受注を獲得しました。この注文に基づき、TruAlt Bioenergyは2024年8月から10月の3ヶ月間で、1Gバイオエタノール6,000万リットル以上を供給します。

アナリストの意見

世界的なバイオエタノール市場は、再生可能燃料の需要の高まりと政府による支援政策を背景に成長を続けています。よりクリーンなガソリン代替燃料としてのバイオエタノールの魅力と、生産技術の進歩が市場拡大を後押ししています。現在、澱粉ベースの原料が主流ですが、食糧との競合が懸念されることから、サトウキビやセルロース源の探索が進んでいます。

さらに、E10 ブレンドは、既存の自動車との互換性から市場をリードしていますが、より高濃度のブレンドも注目されています。主な用途は輸送用燃料ですが、発電や化粧品にも使用されています。現在、北米が市場をリードしていますが、エネルギー需要の増加と政府支援により、アジア太平洋地域が力強い成長地域として台頭しています。ADM などの主要企業は、このやや分散した市場で競争力を維持するため、生産能力と戦略的パートナーシップに注力しており、最近では脱炭素化と持続可能性が重視される傾向にあります。

バイオエタノール市場セグメンテーション

原料別(2021-2033)

- デンプン系

- 糖系

- その他

ブレンド別(2021-2033)

- E10

- E20 &; E25

- E70 &; E75

- E85

- その他

用途別(2021-2033)

- 輸送用燃料

- 発電

- 化粧品

- 医薬品

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG の動向

世界のバイオエタノール市場規模分析

- 世界のバイオエタノール市場紹介

- 原料別

- 紹介

- 原料別金額別

- 澱粉ベース

- 金額別

- 砂糖ベース

- 金額別

- その他

- 金額別

- 紹介

- ブレンド別

- 紹介

- ブレンド別金額別

- E10

- 金額別

- E20 および E25

- 金額別

- E70 および E75

- 金額別

- E85

- 金額別

- その他

- 金額別

- 紹介

- 用途別

- 概要

- 用途別金額別

- 輸送用燃料

- 金額別

- 発電

- 金額別

- 化粧品

- 金額別

- 医薬品

- 金額別

- その他

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレイヤーの評価

研究方法論

付録

免責

• 日本語訳:世界のバイオエタノール市場規模・シェア・動向分析レポート(2025-2033):澱粉系、糖系、その他

• レポートコード:SRCH56939DR ▷ お問い合わせ(見積依頼・ご注文・質問)